[IB 풍향계]우투증권 IB 성장발판 '2조 펀드' 운용 잰걸음공동 GP로 우리운용·캐피탈 무게…회사채 인수·PE 출자 등 광범위 활용

양정우 기자공개 2024-09-05 07:07:04

[편집자주]

증권사 IB(investment banker)는 기업의 자금조달 파트너로 부채자본시장(DCM)과 주식자본시장(ECM)을 이끌어가고 있다. 더불어 인수합병(M&A)에 이르기까지 기업에서 일어나는 모든 일의 해결사 역할을 자처하고 있다. 워낙 비밀리에 딜들이 진행되기에 그들만의 리그로 치부되기도 한다. 더벨은 전문가 집단인 IB들의 주 관심사와 현안, 그리고 고민 등 그들의 생생한 이야기를 전달해 보고자 한다.

이 기사는 2024년 09월 02일 15:57 thebell 에 표출된 기사입니다.

일단 공동 펀드의 위탁운용사(GP)는 우리자산운용과 우리금융캐피탈로 가닥이 잡힌 것으로 파악된다. 다만 우투증권 IB의 성장을 지원하는 게 조성 취지로 꼽히는 만큼 향후 운용에 나설 때 증권측의 의견이 반영될 수 있는 구조를 만드는 데 초점을 맞추고 있다.

◇'조단위' 공동 펀드, 연내 구체화 속도…IB 영업 경쟁력 핵심 '자본력'

2일 IB업계에 따르면 우리금융그룹은 우투증권의 성장에 속도를 내고자 계열사가 출자하는 2조원 규모의 공동 펀드를 결성하는 작업에 한창이다. GP로는 우리자산운용과 우리금융캐피탈이 공동으로 낙점을 받은 것으로 파악된다.

한 증권사 임원은 "우리금융그룹이 총 2조원에 달하는 공동 펀드를 만드는 작업에 속도를 내고 있다"며 "캐피탈콜 방식으로 그룹 계열의 부담을 최소화하면서도 우투증권의 발빠른 성장을 위해 연내 펀드 론칭이 필요하다는 데 이견이 없다"고 말했다. 이어 "GP는 어느 정도 가닥이 잡혔지만 증권사의 의견이 펀드 운용에 반영될 수 있는 방안을 모색하고 있다"고 덧붙였다.

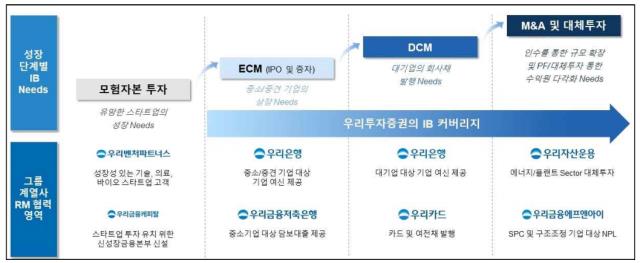

우리금융그룹은 조단위 공동 펀드를 조성해 계열사 시너지 창출과 우투증권 IB 사업의 경쟁력 기반을 강화한다는 방침을 갖고 있다. 구체적으로 회사채 주관이나 인수 기회를 확보하는 데 펀드가 활용될 전망이다. 근래 들어 부채자본시장(DCM)에서는 자본력이 가장 강력한 경쟁력으로 자리를 잡았다. 캡티브 영업과 북(book) 활용의 정도에 따라 주관 자리가 좌우되는 딜이 대다수인 터라 지원 사격에 나설 재원이 절실할 수밖에 없다.

주식자본시장(ECM)에서도 이번 공동 펀드의 역할이 클 것으로 관측된다. 펀드 자금으로 비상장주식 투자는 물론 벤처펀드나 사모펀드 등에 출자자(LP)로 나서는 방안에 무게를 싣고 있다. 향후 피투자자인 비상장사가 상장주관사를 뽑을 때 어느 정도 영향을 줄 수 있기 때문이다. 긴 호흡이 필요한 전략이지만 앞으로 우투증권에 기업공개(IPO) 파트가 조직되면 영업력이 강화될 것으로 기대된다.

부동산 영역에서도 펀드를 앞세워 실물 부동산 프로젝트에 직접 투자를 벌이거나 우량 프로젝트파이낸싱(PF)에 참여한다는 계획을 갖고 있다. 계열사 공동 펀드는 자체적으로 준수한 수익률을 내면서도 어떤 식으로든 우투증권의 IB 비즈니스에 도움을 주는 방향으로 운용될 예정이다.

만일 계열사 공동 펀드가 2조원 규모로 결성되면 우투증권의 발행어음 한도까지 감안할 때 총 4조원 안팎의 투자 여력이 확충될 것으로 관측된다. 영업에 투하할 수 있는 자본 규모가 최상위를 제외한 웬만한 증권사와 견줄 수 있는 볼륨이다. 이 때문에 펀드 조성 카드는 추가 인력 스카우트는 물론 IB 사업의 본격화를 앞당기는 데 주효할 것으로 기대된다.

◇우리금융그룹, 사업 포트폴리오 확대 사활…생보사 인수에도 재무적 버퍼 충분

향후 공동 펀드에 출자할 계열사의 면면과 이들 계열의 출자금 비중은 아직 파악되지 않았다. 다만 우리금융지주와 우리은행 등 자금 여력이 풍부한 계열이 더 큰 부담을 짊어질 것이라는 게 사내 안팎의 시각이다.

우리금융지주(장기신용등급 AAA)의 경우 우투증권은 물론 비은행 계열의 성장을 토대로 사업 포트폴리오를 강화한다는 중장기적 목표를 갖고 있다. 우투증권에 대한 지원 사격과 함께 보험사 인수 등을 동시에 수행하는 터라 자금 소요가 지속적으로 이어질 수밖에 없다.

그럼에도 아직까지는 재무적 버퍼가 충분하다는 평가가 지배적이다. 지난 6월 말 우리금융지주의 이중레버리지비율과 부채비율은 각각 96.1%와 7.2%다. 동양생명보험(1조2840억원)과 ABL생명보험(2654억원) 인수(총 1조5493억원) 작업을 일단락해도 이중레버리지비율과 부채비율은 각각 108.9%와 7.6%로 상승하는 데 그친다.

그간 우리금융지주는 우리은행의 안정적 이익 창출력을 기반으로 자기자본이 계속 확대돼왔다. 2021년 말 약 21조6000억원에서 지난 6월 말 약 25조1000억원으로 4조원 가량 확충됐다. 생명보험사를 새로운 계열사로 맞이해도 이중레버리지비율은 국내 은행금융지주의 평균(지난 3월 말 112.1%)보다 여전히 낮은 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [IB 수수료 점검]IPO 난이도 높은 MNC솔루션, KB증권 보수 '두둑'

- 초기투자AC협회, 첫 어워즈 행사…생태계 확장 시동

- 가이아벤처, 271억 관광펀드 결성…AUM 2000억 목전

- 코나벤처, 문화계정 GP 반납…VC업계 '눈총'

- [조각투자 톺아보기]미술품 구매 대중화’ 열매컴퍼니, 미술금융회사로 도약

- [관광 새싹기업 in Seoul/thebell interview]앰프 "K팝 팬덤 문화 '글로벌 확산' 기여할 것"

- 소풍벤처스, '농금원 첫 출자' 결실…80억 펀드 결성

- [VC People & Movement]스틱벤처스, 파트너 3인 체제로…바이오 힘 실었다

- [thebell interview]정무경 디노티시아 대표 “AI 보편화 이끌 것"

- 한투파, 플래그십펀드 연내 3000억 소프트 클로징

양정우 기자의 다른 기사 보기

-

- [제닉스 IPO 그 후]공모자금 신공장 투입, 매출 볼륨 2배 노린다

- [Capital Markets Outlook]국내외 정치 불안, 을사년 자본시장 향방은

- [2024 이사회 평가]지역난방공사, 준수한 성적표…경영성과 개선 '숙제'

- [IB 풍향계]대형사 IPO 본부장, '대우 IB' 3인방 시대 열렸다

- [IB 풍향계]아이에스티이 상장 철회에도…KB증권 IPO 1위 '성큼'

- [IPO 모니터]데이원컴퍼니, '연초 효과' 노린다

- [2024 이사회 평가]NICE, 이사진 구성 '미흡' 정보접근성 '굿'

- [Market Watch]'쏟아지는' IPO 철회…연기가 최선일까

- [1203 비상계엄 후폭풍]'엎친데 덮친' IPO 예비기업…내년 빅딜도 떨고 있다

- [IB 풍향계]KB증권, ABS 주관 막바지 '광폭 행보'