[컨콜 Q&A 리뷰]금호타이어, '매출 5조' 자신감 원천은 '미국·유럽·중국'미국·유럽 고부가가치 창출, 중국선 외형성장…고인치 비중 높여 수익성 10% 넘긴다

고설봉 기자공개 2025-02-11 07:30:45

[편집자주]

컨퍼런스콜로 진행하는 기업설명회(IR)의 백미는 기업 관계자와 시장 관계자 사이에 오가는 질의응답(Q&A)이다. 투자자를 대변하는 시장의 관심이 무엇인지 드러나고 기업 입장에서 되도록 감추고 싶은 속살도 드러나기 때문이다. 이런 까닭에 자사 홈페이지에 IR 자료와 음성파일을 올릴 때 Q&A 부분만 제외하는 기업이 적지 않다. THE CFO가 IR의 백미 Q&A를 살펴본다.

이 기사는 2025년 02월 07일 10시09분 thebell에 표출된 기사입니다

글로벌 비즈니스 기반인 미국과 유럽 시장에서 판매단가 인상을 통해 수익성을 높인다는 방침이다. 또 정상화에 성공한 중국 시장에선 외형 성장을 도모한다. 각 시장별 고부가가치 판매를 통해 새로운 성장 동력을 발굴한다는 계획이다.

◇글로벌 전역서 고른 판매량 향상…실적 자신감 높아져

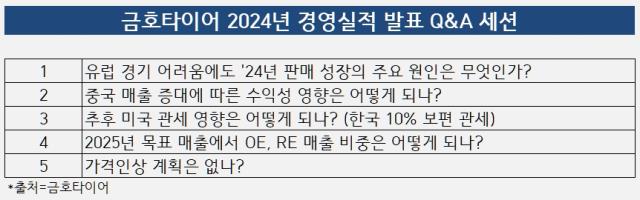

금호타이어 2024년 경영실적 발표 후 진행된 Q&A 세션에서 시장의 관심은 실적이었다. 역대 최대 실적을 달성한 만큼 그 배경에 대한 궁금증이 커졌다. 매출 성장 이유와 수익성 증대 원인을 묻는 질문이 나왔다. 한 애널리스트는 “유럽시장 경기 어려움에도 2024년 판매 성장의 주요 원인은 무엇인가”라고 질문했다.

김준석 경영관리담당(상무)은 "금호타이어는 회사 창립 이래 최대 실적인 매출 4조5000억원을 넘기고 두 자릿수 영업이익률을 달성했다"며 "세계 경제의 불확실성 속에서 금호타이어는 고객의 요구를 충족하는 고품질 제품을 제공하기 위해 지속적인 연구개발 투자와 글로벌 프리미엄 브랜드 가치 강화에 힘쓴 결과"라고 설명했다.

이두희 영업기획담당(상무)는 “아직도 유럽지역에서의 판매량은 경쟁사 대비 부족한 상황이나 지속적인 유통채널 다변화, 거래선 확보, 물량 확대 등으로 성장을 이루었다”며 “2025년도 거래선 개발 등을 통해 전년대비 10%이상 성장을 목표로 하고 있다”고 설명했다.

금호타이어는 지난해 사상 최대 실적을 기록했다. 지난해 연결 기준 매출 4조5381억원, 영업이익 5906억원, 순이익 3519억원을 각각 기록했다. 매출과 수익성 모든 면에서 최고의 한 해를 보냈다. 2023년 대비 매출은 12.29% 증가했고 영업이익 43.70% 순이익 104.83% 각각 성장했다.

금호타이어의 실적 증대의 원동력은 주요 시장별 고른 성장이다. 지난해 글로벌 경기 침체와 완성차 시장의 수요 둔화가 지속되는 상황에서도 금호타이어는 미국과 유럽 등 주요 시장을 중심으로 판매량을 늘렸다. 특히 신차용(OE) 및 교체용(RE) 타이어 모두 판매량이 증가하면서 매출이 증대됐다.

더불어 고수익 제품 중심 밸류 개선과 판매 가격 관리를 통해 판매량 대비 매출 성장세는 한층 가팔랐다. 타이어 1개당 판매가가 상승하면서 안정적인 수익구조를 창출해냈다. 또 유통채널 다변화 등을 통해 수익성을 한층 높일 수 있었다.

◇중국시장 정상화 시동…미국발 관세전쟁 대응책은

다만 금호타이어가 지난해 모든 시장에서 승승장구한 것은 아니다. 중국시장에서 부진을 털고 경영 정상화를 이뤘지만 아직 큰 폭의 성장세를 보이지는 못했다. 한 애널리스트는 “중국 시장 매출 증대에 따른 수익성 영향은 어떻게 되냐”고 질문했다.

이 상무는 “중국 시장 타이어 판매단가가 글로벌에서 가장 낮은 수준”이라며 “고수익 제품군 믹스를 통해 최대한 수익성 증대에 힘쓸 계획이며, 주요 카메이커(BYDM, 기서기차) 공급 확대 및 판매단가 관리를 통해 수익성 증대할 예정”이라고 밝혔다.

미국발 위협도 커지고 있다. 미국은 금호타이어의 최대 시장으로 지난해 북미시장 매출은 3700억원으로 집계됐다. 같은 기간 유럽시장 3177억원, 한국시장 2575억원, 중국시장 1150억원 비교해 크다. 한 애널리스트는 “한국 10% 보편 관세 관련해서 추후 미국 관세 영향은 어떻게 되냐”고 물었다.

김 상무는 “금호타이어는 생산지와 판매지를 구분해 운영하고 있으며 특히 북미로 수출되는 물량은 약 95% 베트남공장에서 생산되는 물량”이라며 “5% 가량이 한국공장에서 생산해 공급 중에 있는데 추후 보편관세 실행시 한국산과 베트남산을 비교 후 탄력적으로 운영할 계획”이라고 말했다.

이처럼 다양한 지정학적 리스크와 시장별 큰 변동성에 불구하고 금호타이어는 올해도 순항을 예고했다. 특히 외형 성장과 수익성 증대에 대한 자신감을 드러냈다. 올해 매출 5조원 이상 달성과 영업이익률 10% 이상을 목표로 제시했다.

김 상무는 “수량 기준으로 OE 30%, RE 70%로 설정해 수익성을 높일 예정”이라며 “ 한국과 유럽, 북미 위주로도 판매단가 인상을 검토하고 있는 중”이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

고설봉 기자의 다른 기사 보기

-

- 금호타이어, 저금리 조달로 고금리 빚부터 갚는다

- [GM·르노·KGM 생존기]한국GM, 최대성과에도 못 웃었다

- [GM·르노·KGM 생존기]돌파구는 '수출', 전략은 '3인 3색'

- [감액배당 리포트]OCI홀딩스, 비상장사 내놓고 OCI 지분 14% 돌려받다

- [GM·르노·KGM 생존기]수입차에도 밀린 3사, 입지 좁아지는 내수시장

- [GM·르노·KGM 생존기]중견 3사의 저력, 2년 연속 '70만대 벽' 넘어섰다

- [감액배당 리포트]'실적 부진' KCC글라스, 자본준비금으로 배당재원 확대

- [감액배당 리포트]HS효성, 분리독립 첫해 배당재원 3000억 장전

- [감액배당 리포트]'세금없는' 배당, 제도 바뀌기전 자금회수 '러시'

- [변곡점 맞은 해운업]SM그룹 중견해운사 버팀목 '대한해운'