[Policy Radar]두산로보틱스가 금감원 '눈높이' 맞추려면두산로보틱스 가치 할인만이 해법…상장사 합병가액 산정방식 개선 필요

이정완 기자공개 2024-08-29 13:49:04

이 기사는 2024년 08월 27일 15:31 thebell 에 표출된 기사입니다.

마블 시리즈에서 포기를 모르는 캡틴 아메리카를 상징하는 대사다. 두산로보틱스와 두산밥캣의 합병을 바라보는 금융감독원의 시선도 이와 비슷하다. 두 회사 간 주식교환이 납득해질 때까지 계속 정정을 요구하겠다는 의지를 드러냈다.

금감원의 보완 요구는 두산로보틱스보다 더 돈 잘 버는 회사인 두산밥캣에 대한 저평가 문제를 해소하라는 내용으로 귀결된다. 두산로보틱스가 금감원의 첫 번째 정정 요구 때 합병 비율을 조정하지 않고 두산밥캣 가치를 기준시가가로 평가한 이유를 설명했지만 금감원은 이를 받아들이지 않았다. 두산로보틱스 가치를 할인하는 게 현재로선 최선인 상황이다.

◇첫 정정 요구에도 합병비율 안 고쳤다

26일 금융감독원은 두산로보틱스의 분할 합병·주식의 포괄적 교환을 위한 증권신고서에 대해 정정신고서 제출을 요구했다. 지난달 24일 첫 번째 정정 요구 이후 회사가 다시 제출한 증권신고서도 여전히 미흡하다는 반응이다.

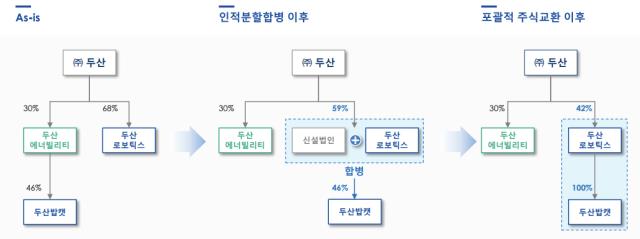

이번 지배구조 개편의 핵심은 두산로보틱스가 두산밥캣을 지분 100% 자회사로 품는 것이다. 지금은 두산에너빌리티가 두산밥캣 지분 46%을 들고 있는데 이 지분을 품은 두산에너빌리티 투자사업부문을 떼어내 두산로보틱스에 합병시키겠다는 내용이다. 두산밥캣은 상장 폐지된다.

지난달 초 두산로보틱스가 이 같은 사업 재편안을 발표했을 때부터 두산에너빌리티와 두산밥캣 소액주주 반발이 나왔다. 특히 두산로보틱스와 두산밥캣 간 합병 비율에 대한 주주와 회사 간 이견이 컸다. 최근 주가를 고려해 두산로보틱스와 두산밥캣 주식 교환 비율이 1대 0.63으로 정해졌는데 두산밥캣 1주를 가지고 있는 주주는 두산로보틱스 0.63주를 받는 셈이다.

금감원도 두산로보틱스가 지난달 말 첫 번째 증권신고서를 제출했을 때부터 예의주시하고 있다는 시그널을 보냈고 정정 요구를 받았다. 하지만 소액주주 반발과 무관하게 두산로보틱스는 정정한 보고서에서 왜 시가 평가를 했는지에 대해 설명했다.

이달 초 정정해 제출한 증권신고서에는 "두산에너빌리티 분할신설부문이 보유한 투자주식은 상장된 시장성 있는 투자주식으로 현금할인모형이 아닌 기준시가를 적용해 산정했다"며 "시가란 주식시장에서 형성되므로 공정·타당한 모형에 부합한다"고 추가했다.

◇금감원의 질문, 왜 하필 지금?

하지만 금감원은 26일 다시 정정 요구를 할 때 크게 두 가지 내용을 강조했다고 알렸다. 여기서 금감원이 갖는 문제 의식이 드러난다. 먼저 구조개편 회사의 의사결정 과정을 구체적으로 기재하라고 전했다.

시점이 중요한 이유는 주가 흐름과도 관련이 깊다. 두산로보틱스는 작년 10월 코스피 시장에 입성한 뒤 공모가를 훌쩍 뛰어넘는 주가를 유지하고 있다. 공모가는 2만6000원이었는데 여전히 7만원에 육박하는 주가를 기록 중이다. 반면 두산밥캣은 주가 흐름이 지지부진하다. 3년 전 주가나 지금이나 비슷하다. 3만~4만원을 오르내리고 있다.

두산밥캣을 품으려는 두산로보틱스 입장에선 현재 주가가 매력적일 수밖에 없다. 두산밥캣은 지난해 매출 9조7589억원, 영업이익 1조3899억원을 기록한 알짜 기업이다.

반면 두산로보틱스는 아직 이익 미실현 기업이다. 지난해 매출 530억원, 영업적자 192억원을 기록했다. 두산로보틱스가 두산밥캣을 품으면 단숨에 연결 기준 영업이익 1조 회사가 된다. 성장성에 안정성까지 더해지는 것이다.

◇자본시장법 '빈틈' 파고든 두산로보틱스

두산로보틱스 입장에서도 할 말이 있다. 소액주주 불만이 큰 두산밥캣이 이달 초 보낸 주주서한에서 스콧 박 대표는 "국내 자본시장법에서도 상장법인 간의 포괄적 주식교환(합병 포함)시 시가 대 시가로만 교환비율을 산정하게 되어 있다"고 말했다. 두산로보틱스가 합병 비율을 조정하지 않은 이유이기도 하다.

그래서 금융감독원은 이번 정정 요구에서 두 번째 요구 조건으로 현금흐름할인법(DCF), 배당할인법 같이 미래 수익에서 발생하는 효익에 기반한 모형을 적용해 기준시가를 적용한 평가 방법과 비교하라고 했다. 돈 잘 버는 두산밥캣이 앞으로 창출할 것으로 예상되는 이익을 바탕으로 밸류에이션을 해보라는 이야기다.

두산밥캣의 항변처럼 우리나라는 1997년부터 상장사 간 합병가액을 산정할 때 주가로만 가격을 매길 수 있도록 했다. 이 때는 공정성을 확보해 투자자를 보호하기 위한 목적으로 도입했지만 시간이 흐르면서 지나치게 시가에 의존한 획일적 산정방식이란 문제점이 거론되고 있다. 실제로 주요 해외 선진국 사례를 보면 주가를 기준으로 삼는 나라는 우리나라 말고는 없다.

다만 우리나라도 예외를 둔 내용이 있다. 주가를 기준으로 산정한 합병가액에서 계열사 간 10% 범위 내에서 할인이나 할증을 할 수 있다. 두산로보틱스 역시 회사 가치를 10% 할인하는 방식을 택할 수도 있었다는 이야기다.

IB업계 관계자는 “결국 어떤 평가 모델이 공정하냐는 게 이번 문제의 핵심”이라며 “금융감독원이 DCF나 배당할인모형과 비교해보라는 것도 현행 법 안에서 두산로보틱스의 할인을 이끌어내기 위한 것으로 보인다”고 평했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- '그룹 선봉' GS에너지, 회사채로 최대 3000억 조달

- [Deal Story]'증권채 투심 가늠자' 미래에셋, 수요예측 대성공

- 한국전력, 올해 한국물 주관사 선정 나섰다

- [발행사분석]HBM 올라탄 SK하이닉스, 신용등급 상향 ‘터치’

- 한화오션 '조달 다각화', 500억 규모 사모채 발행

- 6월 영구채 콜옵션 도래 제주항공, 연장시 금리 '스텝업'

- [영풍-고려아연 경영권 분쟁]'사실관계 틀린 글래스루이스' MBK, 편향성 문제 제기

- 한투파·큐이디에쿼티, '하나WLS' 투자금 4년 만에 회수

- [한화 아워홈 인수 추진]한화, 장남·장녀 지분 매입 협상 완료

- DIG에어가스 매각, 에어프로덕츠 실패 반사이익 볼까

이정완 기자의 다른 기사 보기

-

- 한국전력, 올해 한국물 주관사 선정 나섰다

- [CFO 워치]장정훈 신한증권 부사장, '1년물' CP 활용법 이어간다

- [Korean Paper]달라진 SSA 투심…산업은행 딜에도 영향 미칠까

- [Korean Paper]계엄 우려에도…수출입은행, 금리 더 낮췄다

- DB금투, 스팩으로 올해 '마수걸이' 예심청구

- 한국물 첫 주자 수은, 투자자 선택지 확대 '총력'

- [IB 풍향계]지주 부사장 인사에 우리투자증권 기대감 'UP'

- iM증권 돌아온 서상원 전무, 1년만에 중책 맡았다

- 신세계-알리 빅딜 배경에 뱅커 키맨 역할 '주목'

- [2025 승부수]이선훈 신한증권 대표, 정상화 '타임라인' 제시했다