[IPO 모니터]유한양행 자회사 이뮨온시아, 구주매출 '97%' 통할까기존주주 물량 대규모 출회 전망…예심 통과 허들, 투심 보완 장치도 '필요'

윤진현 기자공개 2024-10-23 07:07:39

이 기사는 2024년 10월 21일 15:32 thebell 에 표출된 기사입니다.

공모주 시장에서 최근 구주매출에 대한 여론이 일부 개선된 건 사실이다. 구주매출과 더불어, 충분한 보호예수 등 보완 장치를 두게 되면 시장 친화적인 구조로 여겨진다. 하지만 구주매출 비중이 무려 97%에 달하면 얘기가 달라진다.

공모로 회사로 유입되는 자금이 현저히 적기에 성장성에 대한 우려가 제기될 수 있다. 앞서 상장한 기업들을 미뤄볼 때 이뮨온시아도 보호예수 뿐 아니라 보완 장치를 내세울 가능성이 높다.

◇공모주 97% 구주매출…대규모 FI 물량 출회 '불가피'

21일 IB 업계에 따르면 이뮨온시아는 최근 한국거래소 코스닥상장본부에 상장 예비심사를 청구했다. 코스닥 상장 예심의 경우 대략 3개월이 걸리는 점을 고려하면 오는 12월 혹은 2025년 초순에 공모를 진행할 수 있을 것으로 전망된다.

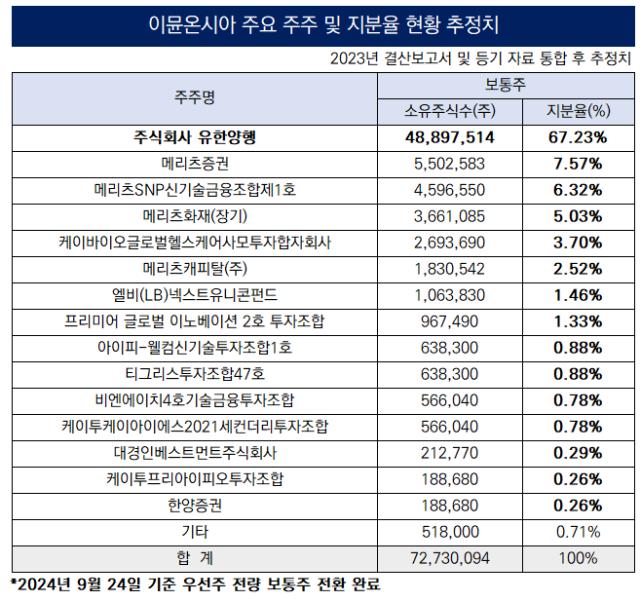

예비심사 청구서상 공모주는 914만482주며, 총 7300만4309주를 상장할 계획이다. 기발행 주식(7273만94주)을 고려할 때 공모주 중 약 886만6267주가 구주매출 분이다. 즉 공모주의 97%를 구주매출분으로 채울 것으로 전망된다.

이뮨온시아의 대주주는 지분 67%를 보유한 유한양행이다. 기존 재무적 투자자(FI)는 메리츠증권과 메리츠SNP신기술금융조합제1호, 메리츠화재, 메리츠캐피탈 케이바이오글로벌헬스케어사모투자합자회사, LB넥스트유니콘 펀드 등이다.

이에 지난해 말까지만 해도 유한양행이 보통주 기준 90%를 상회하는 지분율을 보유하고 있었다. 상장 준비 과정에서 RCPS(상환전환우선주)를 모두 보통주로 전환하면서 지분율이 낮아졌다. 기존 주주들의 엑시트를 위해 구주매출 비중을 높여잡은 구조로 풀이된다.

이뮨온시아의 예비심사 결과는 물론 IPO 과정 전반에서 공모구조가 관건일 것으로 분석된다. 공모주 시장에서 구주매출 비중은 10~30%선이 평균치로 여겨졌다. 이를 넘어서면 회사에 유입되는 공모 자금이 적다는 지적이 제기될 수 있는 탓이다. 비중이 과도하면 상장 철회로 이어지기도 하는데, 두산밥캣, SK쉴더스, 원스토어 등이 그 예다.

다만 최근에는 40~50%대는 물론, 전량 구주매출의 공모구조도 관측됐다. 최근 코스피 상장을 마친 전진건설로봇은 전량 구주매출의 공모구조를 내세웠음에도 수요예측에서 흥행했다. 이어 LS머트리얼즈, 현대힘스, HD현대마린솔루션 등도 40~50%대의 구주매출비중을 제시한 대표적인 사례다.

그 배경으론 오버행 이슈보다 구주매출과 함께 보호 장치를 확실히 제시하는 게 낫다는 인식이 형성된 점이 꼽힌다. 대규모 물량이 단번에 출회되는 오버행은 공모주 투자자에 리스크로 여겨진다. 즉, 돌발 상황의 가능성을 최대한 낮추는 구조를 짜는 동시에 회수 주체가 적극적으로 의지를 표명해 우려감을 완화시키는 구조를 선호했다.

구체적인 예로 LS머트리얼즈는 FI들이 보유 지분을 나눠 상장일로부터 각각 6개월, 9개월, 12개월로 보호예수를 설정한 사례다. 이어 현대힘스의 경우 코스닥시장 상장규정(6개월)보다 긴 1년간의 보호예수를 택했다. 더불어 상장 이후 경영권 안정성을 위해 지분 분리매각 금지 등을 담은 확약서 역시 제출했다.

코스닥 입성을 노리는 이뮨온시아도 상장 예비심사 과정에서 구주매출 비중을 높인 대신 보호장치를 구축할 것으로 보인다. 충분한 보호예수는 물론 추가 조치를 단행하는 안이 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 태경그룹, 라이온켐텍 경영권 지분 인수

- [Market Watch]FOMC 충격 이어 셧다운 우려, 한국물 '눈치싸움' 예고

- [IPO 모니터]미래에셋증권, 비전스팩2호·오아 합병 도전

- [IB 풍향계]미래에셋증권, IPO 주관 독주 나섰다

- 달러채 미뤘던 한국전력, '연초' 조달 행렬 이을까

- [IPO 모니터]정정 요구 피아이이-FI, 밸류 의견차 '심화'

- [024 PE 애뉴얼 리포트]육해공 섭렵한 소시어스, M&A 시장 눈도장 '쾅'

- [2024 PE 애뉴얼 리포트]'2호 펀드 클로징' 웰투시, 모트롤 엑시트 '소기의 성과'

- 신한투자증권, M&A 조직 힘 뺀다…'부→팀' 격하

- WIK 인수전에 '파라투스·DS자산운용·유암코' 합류

윤진현 기자의 다른 기사 보기

-

- [Market Watch]FOMC 충격 이어 셧다운 우려, 한국물 '눈치싸움' 예고

- [CEO 성과평가]삼성맨 DNA 육성 박종문 대표, IB 집중 성과 '뚜렷'

- 달러채 미뤘던 한국전력, '연초' 조달 행렬 이을까

- 상장 재수생, 내년 합격통지서 받을수 있을까

- 삼성증권 임원인사, CF1본부 이세준 체제로 '전환'

- [2024 이사회 평가]'홀로서기' 10년차 현대코퍼레이션, 이사회 선진화 '아직'

- [IPO 모니터]내년 IPO 기대주 와이즈넛, 자진 물량 축소 배경은

- [IB 풍향계]산은 달러채 주관 경쟁 본격화…SSA 모집 전략 '핵심'

- 포바이포, LG전자 협업 '초고화질 콘텐츠' 판매 본격화

- [IPO 모니터]와이즈넛, '예상 밖' 피어그룹 제시 배경은