[the 강한기업]SK머티리얼즈 '고공 비행', 어디까지 비상할까고수익·공격적 투자 지속, 불화수소 양산으로 성장판 마련

박기수 기자공개 2020-06-19 07:29:53

이 기사는 2020년 06월 18일 14:51 thebell 에 표출된 기사입니다.

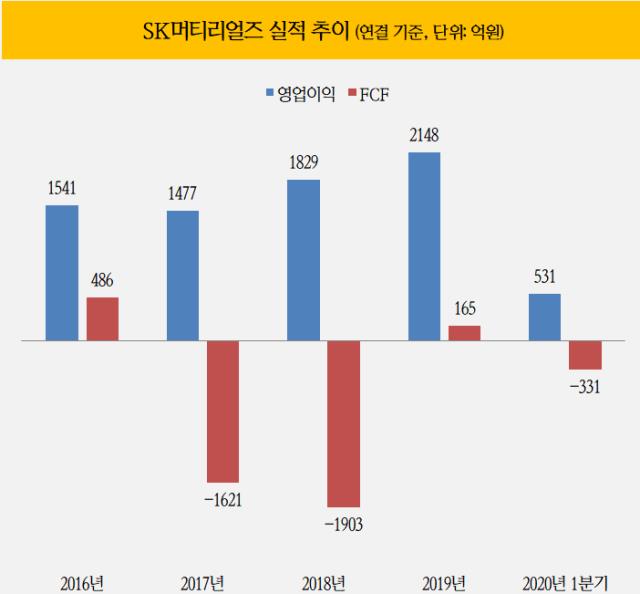

이렇게 잘나가는 회사임에도 속사정을 들여다보면 이질적인 요소들이 눈에 띈다. 현금창출력이다. SK머티리얼즈의 작년 영업이익은 2148억원이지만 잉여현금흐름(FCF)은 165억원에 그쳤다. 잉여현금흐름은 영업활동에서 창출되는 전체 현금흐름에서 투자 등으로 인한 자본적지출을 제한 값이다. 심지어 영업이익 1829억원을 기록했던 2018년에는 FCF가 마이너스(-) 1903억원을 기록하기도 했다.

어떤 의미일까. 한 마디로 돈을 '쓸어 담고' 있는 SK머티리얼즈는 현금창출력을 능가하는 투자를 단행하고 있다는 의미다. 팬데믹 시국에서 재계 대부분 기업들은 '현금 모으기'에 혈안이다. 요즘같이 경영 전망이 불투명해진 환경에서 유사시를 대비해야 하는 기업 입장에서는 현금만한 안전 자산도 드물기 때문이다. 다시 말해 재무 흐름에 기반한 SK머티리얼즈의 경영 양상은 재계의 공통된 고민을 짊어지면서도 계획했던 투자에 대해서는 비교적 과감한 모습을 띠고 있다는 의미다.

SK머티리얼즈는 SK그룹으로 넘어온 직후부터 괄목할만한 몸집 성장을 보여줬던 곳이다. 2016년 OCI로부터 넘어온 뒤 SKC의 자회사였던 SKC에어가스의 지분을 80% 인수했고, 같은 해 일본 트리케미칼과의 합작사이자 반도체 프리커서 생산 업체인 'SK트리켐'을 설립했다. 이어 2017년에는 일본 쇼와덴코사와 합작해 식각가스를 생산하는 SK쇼와덴코를 설립했고, 2018년에는 2016년 인수했던 SKC에어가스의 잔여 지분 20%를 추가 인수했다.

작년에는 반도체용 탄산가스를 생산하는 한유케미칼 지분 80%를 400억원에 인수하며 사업 영역을 넓혔다. 이어 금호석유화학의 포토레지스트 사업부를 500억원에 인수했고, 최근에는 일본의 에어리퀴드글로벌E&C솔루션(Air Liquide Global E&C Solutions Japan)으로부터 2158억원을 주고 GN2, CDA(Clean Dry Air) 등 공급 설비를 인수했다. 국내 대기업 계열사 중 이정도의 성장 속도를 보여준 곳은 쉽게 찾아보기 힘들다.

여기에 최근 초고순도(순도 99.999%) 불화수소(HF) 가스 양산에도 성공하면서 성장 발판을 다시 한번 마련했다. 초고순도 불화수소 가스는 반도체 제조에 쓰이는 세정 가스로 해외 의존도가 100%에 달하는 제품이었다. 작년 말 시제품 개발에 성공한 뒤 경북 소재 영주 공장 내 15톤 규모의 생산 시설을 건설하는 등 국산화 작업을 진행해왔던 바 있다.

SK머티리얼즈는 올해도 순항 중이다. 올해 1분기 연결 기준 매출 2123억원, 영업이익 531억원을 기록하고 있다. FCF는 -330억원을 기록 중이다. 여전히 '고수익·과투자' 기조가 이어지고 있는 셈이다.

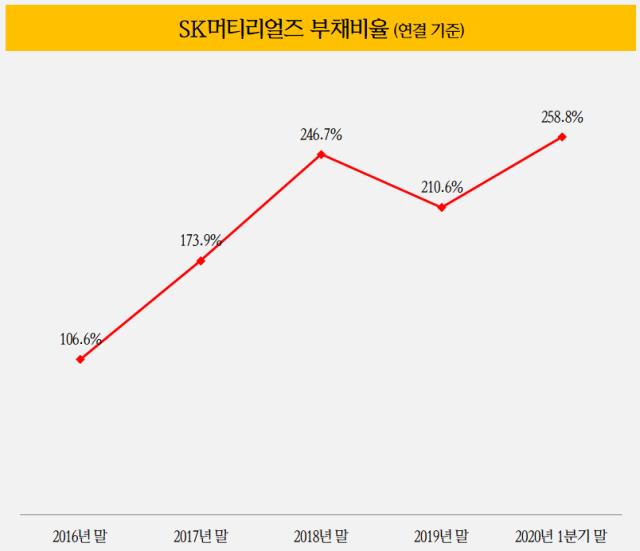

어디까지 성장할 것인가에 대한 기대감이 높지만 우려가 없는 것은 아니다. 급격한 성장으로 높아진 부채비율 때문이다. SK그룹으로 넘어왔던 2016년 말 기준 SK머티리얼즈의 연결 부채비율은 106.6%였다. 이 수치가 올해 1분기 말에는 258.8%까지 불어났다. 현금창출력이 뛰어나 아직까지는 문제가 되고 있지는 않지만 높은 수준의 재무부담은 어느 기업에게나 리스크 요인이다.

재계 관계자는 "SK머티리얼즈는 SK그룹의 캐시카우 사업중 하나인 반도체 사업과 연관이 깊은 사업이라 그룹 차원에서도 육성에 강한 드라이브를 걸고 있다"라면서 "성장이 두드러지는 만큼 재무 안정성 측면 역시 시장의 모니터링 요소가 될 것"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

박기수 기자의 다른 기사 보기

-

- [ROE 분석]'44%' HD현대일렉트릭은 어떻게 ROE 왕이 됐을까

- 배터리 3사 CFO 유임, 캐즘 시기 재무구조 관리 '특명'

- [ROE 분석]올해 ROE 최고 기업은 'HD현대일렉트릭'…44% 기록

- [레버리지&커버리지 분석]코스모화학, '연결'에 숨겨진 부진…재무 활로 찾을까

- [레버리지&커버리지 분석]조용히 가라앉은 태양광…OCI·한화 희비 교차

- [합작법인 재무 점검]손 잡은 보람 있네…롯데GS화학, 본가와 달리 '순항'

- 불확실성 속 안정 택한 LG 재무…CFO들 대부분 유임

- [LG의 CFO]'구원 투수' 김성현 LGD 부사장, 어느새 4년 차 눈앞

- [SK에 이사회 중심 경영을 묻다]SK의 궁극적 이사회 경영 '3.0', 어떤 모습일까

- [SK에 이사회 중심 경영을 묻다]철저한 자기 평가, 사업보고서에 냉정한 '점수' 매긴다