DGB생명, 순이익 급감에도 빛난 보험부문 이익체력 사업비율 상승에도 보험손익 16% 증가…계약유지율 관리에 따른 CSM 효과

강용규 기자공개 2024-05-13 13:07:44

이 기사는 2024년 05월 09일 15:48 thebell 에 표출된 기사입니다.

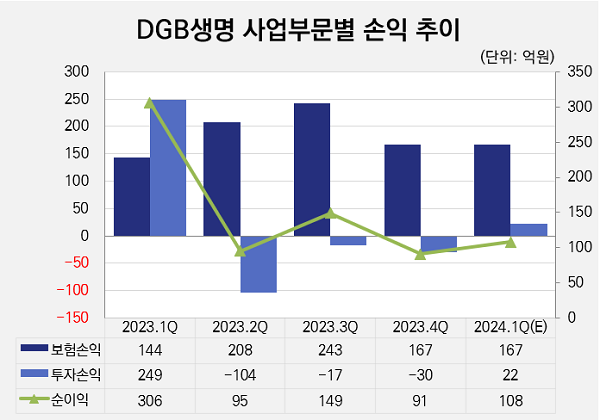

DGB생명은 2024년 1분기 순이익 108억원을 거둬 전년 동기보다 64.7% 감소한 것으로 잠정집계됐다. 이 기간 부문별 손익을 살펴보면 보험손익이 144억원에서 167억원으로 16% 늘어난 반면 투자손익이 249억원에서 22억원으로 91.2% 급감했다.

DGB생명 측 설명에 따르면 투자부문의 이익 급감은 전년 동기 ALM(자산-부채 종합관리) 전략에 따른 기저효과에 기인한다. DGB생명은 2023년 1분기 투자부문에서 장·단기 채권의 교체매매로 처분이익 133억원을 확보했고 환율 하락에 따른 평가차익도 82억원 발생했다.

DGB생명은 이후 2023년 2~4분기 투자부문에서 꾸준히 손실을 내며 지난해 전체 투자이익이 98억원까지 낮아졌다. 이를 고려하면 올해 1분기 22억원은 투자이익의 급감이라기보다 대규모의 일회성 이익이 사라진 데 따른 정상화에 가깝다. 업계에서는 오히려 보험부문의 손익 개선에 주목하는 시선이 많다.

DGB생명은 올해 1분기 손해율 119%를, 사업비율 7.2%를 각각 기록했다. 전년 동기보다 손해율은 15.1%포인트(p) 상승했고 사업비율은 0.1%p 낮아지면서 합산 사업비율은 111.2%에서 126.2%로 15%p 높아졌다.

사업비율 100%는 보험료와 보험금의 출납으로 발생하는 순수 영업손익의 손익분기점을 의미한다. DGB생명은 손해율만으로 100%를 넘어선 만큼 순수 영업만으로는 이익을 내기 어려운 구조였다는 말이다.

심지어 전년 동기대비 사업비율이 높아졌음에도 보험손익은 오히려 개선됐다. 이는 CSM 효과로 분석된다. DGB생명의 1분기 보험손익 167억원 중 82%에 해당하는 137억원이 CSM 상각분이다. 분기말 기준 CSM 잔액은 7893억원으로 전년 동기보다 13%(907억원) 증가했다.

DGB생명은 IFRS17에서 계약유지율 관리가 가장 중요하다는 판단 아래 월별 유지율 추이를 모니터링하고 전사적 협업에 의한 관리체계를 구축하는 등 노력의 성과라고 설명했다.

CSM은 지난해 IFRS17 회계기준 도입으로 인해 신설된 항목으로 보험기간 전체로 안분한 미래 보험손익을 의미한다. 즉 계약 자체의 손해율과 기존 계약의 유지율이 복합적으로 영향을 미치는 지표다. DGB생명은 지난해 13회차 계약유지율이 88.2%, 25회차 계약유지율이 각각 88.2%, 77.5%로 집계됐다. 이는 모두 생보업계 1위에 해당한다.

저축성보험 대비 CSM 배수가 높은 보장성보험 중심의 포트폴리오 개선 노력도 보험부문의 CSM 효과에 한몫을 한 것으로 분석된다. 고금리와 고물가의 지속으로 보험사들이 계약 방어에 어려움을 겪는 가운데 DGB생명도 보유 계약 규모가 2022년 19조1683억원에서 지난해 15조9794억원으로 16.6% 감소했다.

다만 이 기간 개인 보장성보험은 보유 계약금액이 9조5697억원에서 10조601억원으로 오히려 5.1% 늘었다. 이에 전체 보유 계약금액에서 개인 보장성보험이 차지하는 비중도 49.92%에서 62.96%로 13.04%p 높아졌다.

업계 관계자는 "고금리가 지속되는 상황에서 중소형 보험사들의 투자손익은 ALM 전략에 따라 크게 달라질 수 있는 부분"이라며 "DGB생명은 손해율에서 비롯한 손실 요인을 계약유지율과 포트폴리오 관리로 상쇄하며 CSM을 불려 보험부문의 이익 체력을 입증한 셈"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- [IB 풍향계]NH증권 홀세일, 또 한번의 신사업 강수 '블록딜'

- [그룹 & 보드]자회사 겸직 범위 넓어진 우리금융 사외이사들

- [IB 풍향계]DCM 경쟁 심화, 신디케이션 전문가 몸값 뛴다

- 이복현 금감원장, 우리금융 지적…보험사 인수 승인여부 '촉각'

- [삼성화재 밸류업 점검]지분율 50% 외국인, 주가 견인차 역할

- [영국 K-금융 빌드업]런던지점 조달 실적에 달린 은행권 글로벌 비즈니스

- 부산은행, 지역 재투자 '최우수'…부산시금고 재유치 파란불

- 제4인뱅 유력 후보 더존뱅크…DB손보·농협은행 참여 여부 '촉각'

- [이사회 모니터/수출입은행]이추위 구성…노조추천 사외이사 명맥 이어갈까

강용규 기자의 다른 기사 보기

-

- [금융지주 산하 보험사 분석]신한금융 보험업, 생보 잘나가도 손보 '디지털 고민'

- [thebell note]이제는 GA에 책임을 부여할 때

- [금융지주 산하 보험사 분석]KB금융 보험업, 장기보험 성과 속 투자손실 아쉬움

- 우리금융에 안기는 동양-ABL, '통합법인 위상' 높아진다

- [금융 人사이드]조용일 현대해상 부회장 "하반기 쉽지 않아, 장기보험 지속 집중"

- [보험경영분석]에이플러스에셋, '생보 특수' 뒤 숨은 손보 판매성과

- KDB생명, 잇따른 자본확충에도 실질효과는 '금액 미만'

- 한화생명, 최대 6000억 자본확충 '신종자본증권' 선택 이유는

- 인카금융서비스, 지속 매출증가 원동력 '장기·생보 집중'

- [금융 人사이드]이재원 푸본현대생명 사장, 대표이사 4연임 '구관이 명관'