[비상장사 재무분석]팜한농, 김무용 체제 첫 해…최대 영업익에도 순손실환경충당금 선제 반영으로 비용부담 조기 정리…이자 부담은 여전

박기수 기자공개 2024-05-28 08:28:04

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2024년 05월 22일 07:58 THE CFO에 표출된 기사입니다.

다만 차입금 부담은 여전하다. 현금창출력 대비 과중한 차입금 탓에 매년 대규모 이자비용이 지출되고 있다는 점은 재무적 리스크다. 영업활동현금흐름이 원활하지 못한 탓에 매년 잉여현금흐름(FCF)도 마이너스(-)를 기록하며 재무 개선이 좀처럼 이뤄지지 않고 있다.

◇작년 영업외비용만 568억

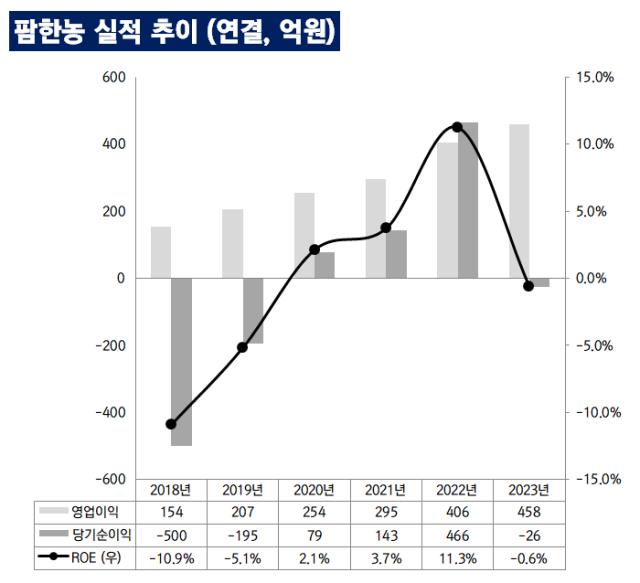

21일 금융감독원 전자공시시스템에 따르면 팜한농은 작년 연결 매출과 순손익으로 각각 7824억원, -26억원을 기록했다. 2019년 순손실 195억원을 기록한 후 4년 만에 순손익 적자 전환이다.

순손실을 낸 것과 달리 영업 성과는 고무적이다. 작년 팜한농의 연결 영업이익은 458억원으로 2022년 406억원 대비 12.8% 늘어났다. '테라도' 등 작물보호제 사업을 중심으로 포트폴리오를 재편하면서 2010년대 후반 2~3%였던 영업이익률이 2020년 초반에는 4%대, 작년에는 5.9%까지 상승했다.

이번에 순손익 단에서 발목을 잡은 것은 환경부담금이다. 팜한농은 작물보호 사업 외 비료 사업 등 환경부담금을 지출하는 사업을 영위한다. 몇 년 치 환경부담금을 쌓아놓고 있다가 새로운 최고경영자(CEO)들이 부임하면 손실을 한 번에 떨어내고 있다. 실제 이전 CEO였던 이유진 전 대표가 부임했던 2018년 팜한농은 충당부채전입액으로 476억원을 쌓았다. 당해 영업이익으로 154억원을 냈지만 순손실액은 500억원을 기록했다.

김무용 대표가 지휘봉을 잡은 후 사실상 첫 사업연도인 작년에도 비슷한 판단이 이뤄진 것으로 분석된다. 사업보고서에 따르면 작년 팜한농의 기타영업외비용은 568억원이다. 작년 458억원의 영업이익을 냈음에도 순손실을 낸 결정적 배경이다. 작년 팜한농은 381억원의 충당금 중 442억원을 사용했고, 모자란 금액과 잉여분을 채우기 위해 340억원을 충당금으로 전입했다.

충당금 이슈를 대거 해결한 만큼 추후 사업연도에는 관련 이슈로 순손익이 감소할 가능성은 낮아졌다. 다시 말해 손상차손 등 별도 이슈가 없다면 영업이익만큼 순이익이 나오는 구조가 될 것으로 분석된다.

◇이어지는 차입금·이자 부담

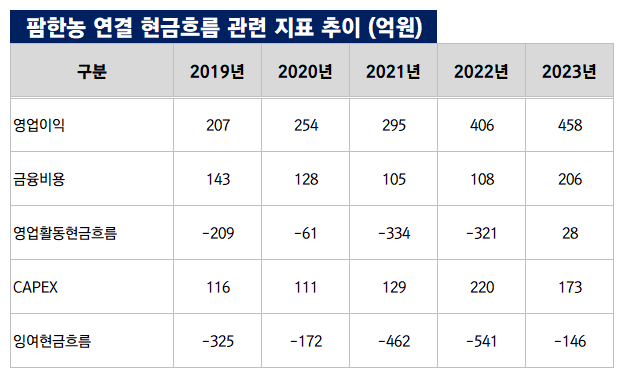

극복해야 할 점이 하나 더 있다. 대규모 차입금에 따른 이자비용이다. 작년 말 기준 팜한농의 연결 총차입금은 4116억원으로 전체 자산(1조894억원)의 37.8% 수준이다. 이자비용은 206억원으로 이자보상배율은 2.2배 수준이다.

현금흐름에서 이자비용의 존재감이 매우 크다. 작년 팜한농은 그간 쌓아왔던 재고자산을 대거 털어내는 등 2021~2022년에 비해 운전자본에 들이는 현금을 크게 줄였다. 작년 연결 운전자본투자액은 427억원으로 2022년 988억원 대비 절반 이하 수준이었다. 그만큼 영업활동에서의 현금흐름 확보에 주력했다는 의미다.

이에 249억원의 현금흐름이 발생했지만 이자 지급으로 무려 197억원을 지급했다. 이에 결과적으로 남은 영업활동현금흐름은 28억원 뿐이었다. 작물보호 사업 등으로 매년 100억원 이상의 자본적지출(CAPEX)을 집행하고 있는 팜한농은 작년 CAPEX로 173억원을 썼고, FCF는 -146억원을 기록했다.

충분치 못한 영업활동현금흐름과 매년 발생하는 100억원대 CAPEX로 인한 FCF의 적자 패턴은 매년 반복되는 중이다. 2021년과 2022년에는 FCF로 각각 -462억원, -541억원을 기록하기도 했다.

현금흐름에 매년 구멍이 생기면서 팜한농은 조달을 통해 이를 메우고 있다. 눈에 띄는 재무구조 개선이 이뤄지지 않는 배경이다. 작년 말 기준 팜한농의 부채비율은 150.1%, 순차입금비율은 69.5%다. 2010년대 말 수준과 크게 다르지 않다. 2019년 말 부채비율과 순차입금비율은 각각 176.1%, 72.5%다. 작년 순차입금/EBITDA는 4.2배로 여전히 차입 부담이 비교적 과중하다는 점을 알 수 있다.

고무적인 점은 영업이익 창출력이 올해도 이어지고 있다는 점이다. 올해 1분기 팜한농의 연결 매출과 영업이익은 각각 2457억원, 349억원이다. 전년 동기 대비 매출은 7.4% 감소했지만 영업이익은 2.3% 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

박기수 기자의 다른 기사 보기

-

- [유동성 풍향계]LG, 화학·전자 지분 취득 재원 충분…자회사 매각 덕분

- [레버리지&커버리지 분석]이진욱 DL케미칼 상무, 골칫거리 '이자' 절감 일등공신

- [아이스크림 기업 재무 분석]롯데 OEM과 자체 브랜드 갖춘 강소기업 '동그린'

- [유동성 풍향계]LG화학, CAPEX·차입금 증가 '속도 조절'

- [아이스크림 기업 재무 분석]사라질 뻔 했던 추억의 서주아이스주, 명맥 이은 '서주'

- [아이스크림 기업 재무 분석]빙그레, 해태아이스 인수 효과 '뚜렷'…재무구조 '우량'

- [유동성 풍향계]LG엔솔, 캐즘에도 투자는 계속…현금 줄고 시설 늘고

- [아이스크림 기업 재무 분석]'2월에도 30도' 인도 시장 공략 적중한 롯데웰푸드

- [아이스크림 기업 재무 분석]'제로 죠스바' 롯데웰푸드, ROE 껑충…재무개선 '청신호'

- 배터리 '성장통'