[아이패밀리에스씨는 지금]CAPEX 부담 '제로', 쌓여가는 현금 곳간②판관비율 축소 '이익 개선', 현금성 자산 사용처 '주목'

김혜중 기자공개 2024-07-25 07:53:25

[편집자주]

'K뷰티'의 열풍은 더이상 낯선 얘기는 아니다. 인디브랜드가 그야말로 폭발적인 성장세를 보이면서 국내외 시장을 선도하고 있다. 그리고 아이패밀리에스씨도 그 중심에 서있다. 웨딩 서비스 업체로 시작해 정체기를 탈출하기 위해 화장품 업계로 뛰어들었고 ‘롬앤’이라는 확고한 브랜드 인지도를 구축했다. 업종 전환 8년만에 매출액이 1500% 증가했다. 아직까지도 도약기를 이어가고 있는 아이패밀리에스씨의 사업 전략과 재무구조, 과제 등을 종합적으로 짚어본다.

이 기사는 2024년 07월 22일 15:59 thebell 에 표출된 기사입니다.

최근 가파르게 외형이 성장하면서 덩달아 아이패밀리에스씨로 유입되는 현금도 늘어나고 있다. 별도의 자본적 지출이 필요하지 않은 상황 속 곳간에 쌓이는 현금도 증가하면서 안정적인 재무구조를 구축했다는 평가다.

◇제품 전량 위탁생산, CAPEX 연평균 10억원 미만

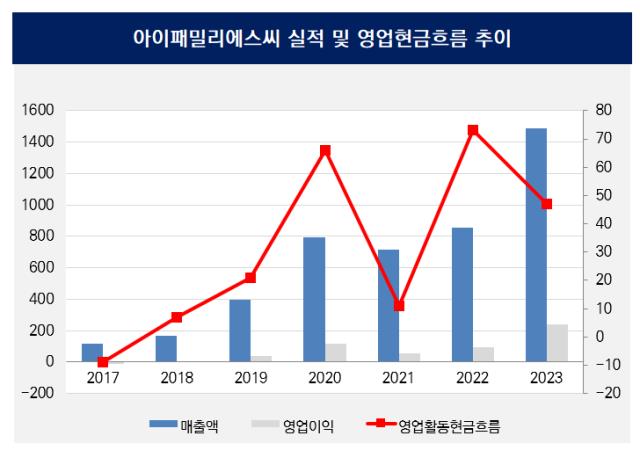

아이패밀리에스씨는 '롬앤' 론칭 후 2017년부터 가파른 외형 성장을 거듭해 왔다. 2016년 매출액과 영업이익은 각각 127억원, 7856만원이었지만 2023년 기준 1487억원, 240억원으로 늘어났다. 영업이익률도 0.6%에서 16.1%로 증가했다.

2018년까지는 10억원 미만의 영업이익을 기록하거나 적자를 보기도 했지만 2019년을 기점으로 안정적인 수익을 창출하고 있다. 2019년부터 2023년까지 5년간 연평균 110억원 수준의 영업이익을 기록하고 있다.

올해도 아이패밀리에스씨는 상승 곡선을 이어가고 있다. 2024년 1분기 아이패밀리에스씨의 매출액은 574억원으로 전년 동기 대비 75% 증가했다. 영업이익은 118억원으로 151% 늘어났다. 분기 영업이익이 100억원을 넘어선 건 이번이 처음이다.

아이패밀리에스씨는 화장품 생산을 모두 한국콜마 등 OEM사에게 맡기기 때문에 별도의 시설 투자 등으로 인한 자본적 지출이 발생하지 않는다. 2022년을 제외하고는 자본적 지출이 모두 10억원 미만이었다. 2022년에는 사옥 매입을 위한 유형자산 취득에 217억원을 사용하며 일시적 지출이 발생했다.

재고자산 등 운전자본의 변동에 의해 차이가 발생하긴 하지만 현금 유입도 원활하게 이뤄지고 있다. 최근 5년간 아이패밀리에스씨의 영업활동 현금흐름은 각각 21억원, 66억원, 11억원, 73억원, 47억원을 기록했다. 올해 1분기에는 147억원으로 영업활동을 통한 안정적인 현금 창출이 지속되고 있다.

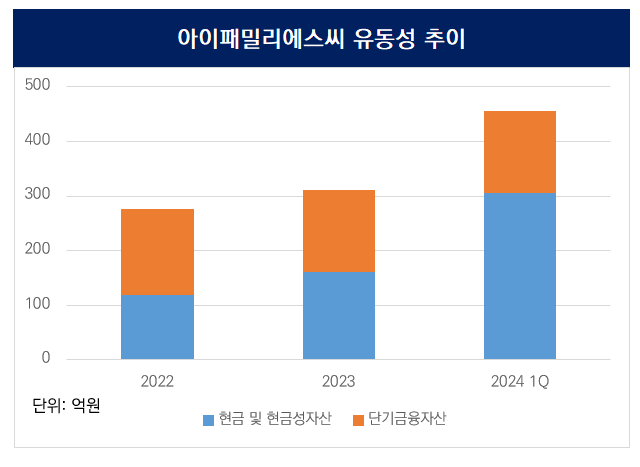

이에 따라 아이패밀리에스씨의 곳간은 두둑해지고 있다. 2022년 사옥 매입 직후 아이패밀리에스씨의 유동성은 277억원이었다. 2023년 311억원으로 증가했고 올해 1분기말 기준 456억원까지 늘어났다. 현금성 자산이 역대 최고 수치를 기록하면서 배당금 지급 등 향후 사용처에도 관심이 쏠리고 있다.

아이패밀리에스씨 측에 현금성 자산 활용법에 대해 질의했지만 "공시된 내용 외엔 답변드릴 수 없다"고 일축했다.

원활한 현금 유입 속 차입 부담에서도 자유로운 모습이다. 2024년 1분기말 기준 아이패밀리에스씨의 총차입금은 102억원이다. 모두 장기차입금으로, 2022년 사옥 매입을 위해 100억원을 차입한 게 주효했다. 이에 따른 순차입금은 마이너스(-) 353억원, 부채비율은 53.3%로 안정적인 재무구조를 구축했다는 평가다.

◇매출원가 부담은 '가중', 판관비율 효율화로 '수익성 개선'

제품 전량을 위탁 생산하는 사업 특성상 아이패밀리에스씨의 지출은 사실상 수주에 따른 매출원가, 마케팅 등 판매관리비가 대부분이다. 자본적 지출이 거의 없어 영업이익에 따라 유입되는 현금이 달라지기에 영업이익률을 제고하는 게 주요한 과제로 꼽힌다.

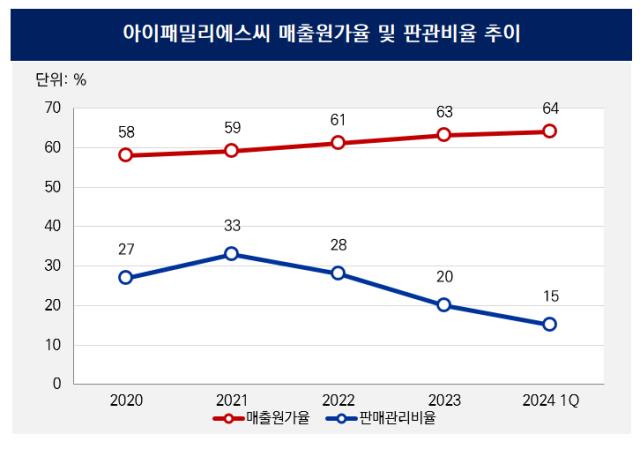

다만 최근 매출원가 부담은 증가하는 추세다. 아이패밀리에스씨의 매출원가는 판매된 재고자산의 원가로, OEM사로부터의 제품 매입 금액을 의미한다. 브랜드 ‘롬앤’을 중심으로 유의미한 매출이 발생하기 시작한 2019년 아이패밀리에스씨의 매출원가율은 45% 수준이었다. 매출에서 화장품 판매 비중이 커지면서 2020년 58%, 2021년 59%, 2022년 61%, 2023년 63%까지 늘었고 올해 1분기에는 64%를 기록했다.

수주 단가가 낮은 립 제품의 비중이 낮아진 영향으로 풀이된다. 아이패밀리에스씨는 브랜드 내 제품군을 다변화하면서 립틴트 외 아이섀도 등의 매출 비중을 끌어올렸다. 상장 이전 아이패밀리에스씨의 매출액 중 틴트 제품군의 비중은 90%에 육박했다. 2023년 말 기준 틴트 제품군 매출액 비중은 36%까지 내려왔다. 반면 5%에 불과했던 아이섀도우 제품군은 24%까지 올라왔다.

외형이 성장하면서 판매관리비율은 낮아지고 있다는 점은 긍정적이다. 판매관리비 자체는 늘어나고 있지만 그보다 빠른 속도로 매출액이 증가하며 전체 판관비는 감소하는 추세다. 매출액이 크게 늘어나기 시작한 2020년 아이패밀리에스씨의 판관비와 판관비율은 각각 216억원, 27%다. 2023년 말 기준 303억원, 20%로 수익성이 개선됐다.

아이패밀리에스씨는 유명 연예인을 모델로 마케팅을 진행하지 않기 때문에 앞으로도 판매관리비를 효율적으로 관리할 수 있다는 입장이다. 뿐만 아니라 외부 광고 의존 없이 자사 채널 브랜딩 강화를 통해 마케팅비용 증가 없이 매출 성장을 이루겠다는 방침이다. 신제품의 경우 국내와 해외 동시 출시를 통해 광고선전비 집행에 있어 효율성을 제고하겠다고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

김혜중 기자의 다른 기사 보기

-

- 쿠팡, 시화 물류센터 개발 속도…'900억' 추가 수혈

- '4000억' 투자 농심, '조달 자신감' 뒷받침

- [요기요는 지금]향후 사업 키워드, '체질 개선·지속 가능성'

- 한세예스24홀딩스, 이래AMS 인수 전 '뭉칫돈' 풀었다

- [요기요는 지금]투자 기간 '3년', GS리테일과 시너지는

- [요기요는 지금]'영업권 손상차손' 반영에도 견조한 재무건전성

- 롯데홈쇼핑, '멀티채널' 공략 승부수 통했다

- [요기요는 지금]'손바뀜·경쟁 심화', 지각변동 속 내준 2위 자리

- [한세예스24그룹, 이래AMS 인수]지주사 가용현금 '2억'…'1420억' 마련 방안은

- [한세예스24그룹, 이래AMS 인수]M&A 통한 영토 확장, 패션·문화콘텐츠 다음 스텝은