[Company & IB]교보증권-롯데손보, 후순위채로 '파트너십' 이어간다롯데손보, 4개월만에 후순위채 발행…K-ICS비율 관리 나서

안윤해 기자공개 2024-11-06 07:57:42

[편집자주]

증권사 IB들에게 대기업 커버리지(coverage) 역량은 곧 왕관이다. 이슈어와 회사채 발행이란 작은 인연을 계기로 IPO와 유상증자 등 다양한 자본조달 파트너로 관계를 맺을 수 있다.기업들이 증권사를 선택하는 기준은 뭘까. 탄탄한 트랙레코드를 기반으로 한 실력이 될 수도 있고, 오너가와 인연 그리고 RM들의 오랜 네트워크로 이어진 돈독한 신뢰감 등 다양한 요인이 영향을 미친다. 기업과 증권사 IB들간 비즈니스에서 벌어지는 다양한 스토리를 좀 더 깊게 살펴본다.

이 기사는 2024년 11월 04일 09:01 thebell 에 표출된 기사입니다.

교보증권은 지난해부터 롯데손보의 공모채 주관 업무를 꾸준히 맡아온 하우스다. 앞서 6월 교보증권이 주관한 발행에서 만족스러운 결과가 이어지면서 양사간 파트너십이 견고하게 유지되고 있는 것으로 파악된다.

◇4개월만의 후순위채 복귀…교보증권 주관

4일 투자은행(IB) 업계에 따르면 롯데손해보험이 네 달만에 재개한 후순위채 발행에서 목표액을 채웠다. 롯데손해보험은 이번 1500억원 모집에 2080억원의 주문이 몰리며 흥행했다. 회사는 수요예측 결과에 따라 최대 2000억원까지 증액발행을 고려하고 있다. 대표주관은 교보증권과 KB증권이 맡았다.

해당 후순위채의 표면 만기는 10년 단일물로 발행일 기준 5년 뒤 조기 상환할 수 있는 콜옵션(조기상환청구권·Call Option)이 붙었다. 회사는 이번 수요예측 공모희망금리로 연 5.70~6.20%를 제시해 6.1%에서 목표액을 모두 채웠다.

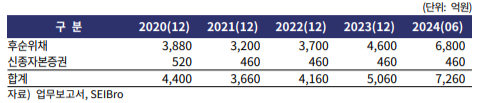

앞서 롯데손보는 2019년 이후 매년 자본성증권(공모)을 발행해왔다. 2021년에는 400억원 규모의 신종자본증권을 발행했으며 지난해에는 두 차례에 걸쳐 각각 600억원, 700억원 규모의 후순위채를 발행했다.

올해 롯데손보가 후순위채 시장을 찾은건 세 번째다. 회사는 지난 2월과 6월 각각 800억원, 1400억원의 후순위채를 발행했다. 직전 발행이었던 6월 롯데손보는 1000억원 모집에 2120억원의 주문을 받으며 흥행에 성공했다. 회사는 절대금리 밴드로 6.5~7.0%로 제시했는데 6.7%에서 모집액을 모두 채웠다. 직후 증액 발행을 통해 1400억원을 조달했다. 당시 대표주관은 교보증권이 단독으로 맡았다.

자본성증권은 일반 회사채와는 특성이 다른 탓에 발행사와 기관투자자를 고려한 발행 전략 등이 중요하다. 이에 롯데손보는 앞서 교보증권이 주관한 두 차례의 공모채 발행에서 모두 대성공을 거두면서 이번에도 견고한 파트너십을 이어가는 것으로 풀이된다. 교보증권은 이번 발행을 포함해 다섯 번 연속 주관사단에 이름을 올렸다.

◇롯데손보, 반기 말 K-ICS 비율 173%…자본관리 부담 지속

롯데손해보험의 후순위채 등급은 'A-, 안정적'으로 평가받는다. 보험금지급능력평가 기준은 'A0, 안정적'이지만 채무상환의 후순위성을 감안해 A- 등급을 받았다. 롯데손보가 지속적으로 후순위채를 비롯한 자본성증권 발행에 나서는 것은 재무건전성과 K-ICS 비율을 관리하기 위함이다.

회사는 이번 1500억원의 후순위채를 자산부채종합관리(ALM) 정책과 신지급여력제도(K-ICS)비율 관리를 위한 운용자금으로 활용할 예정이다. 국내외 유가증권 등 투자, 대출채권 및 단기금융상품 운용에 사용한다는 계획이다.

롯데손보의 올해 반기 말 기준 K-ICS 비율은 173.07%로 지난해 말(213%) 대비 큰 폭으로 하락했다. 손해보험업계 대형 3사인 삼성화재(278.90%), DB손해보험(229.2%), KB손해보험(202.66%)과 비교해도 상대적으로 열위하다.

회사의 자본성증권 발행을 통해 비율 관리에 나선다는 계획이지만 향후 자본관리 부담으로 이어질 가능성이 높은 상황이다. 앞서 발행된 자본성증권의 차환 부담과 대주주가 사모펀드인만큼 유상증자를 통한 자본확충 가능성이 낮기 때문이다.

한국기업평가는 "롯데손보의 자본성증권 의존도는 반기 기준 25% 수준으로 업계평균 대비 높은 편이고 차환 및 제도강화 대응을 위한 자본성증권 발행이 지속되고 있다"고 말했다.

이어 "올해 들어 할인율 산출기준 강화 등 제도 변경 영향으로 K-ICS 비율이 전년말 대비 40%p 하락했고, 제도의 정교화가 추진되면서 K-ICS비율 하방압력을 높일 것으로 예상된다"며 "경과조치 효과의 점진적 소멸과 높은 수준의 자본성증권 의존도 역시 중장기적인 자본관리 부담으로 작용할 것"이라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

- '10년 동행' 중앙일보, 변함없는 한국증권 선택

- SK·LG 이은 '빅 이슈어' 한화, KB증권으로 파트너십 '이동'

- SK온 조달 '총대 멘' 한국증권, SK엔무브 주관 꿰차나

- 공모조달 '자신감' AJ네트웍스, 유진증권 '견고한' 신임

- 제이알글로벌리츠, KB증권과 상장주관 인연 이어간다

- SK E&S 사모채 파트너 꿰찬 '삼성증권'…커버리지 '청신호'

- 공모채 '1조 돌파' LS그룹, 신한증권 파트너십 빛났다

- PRS로 가까워진 SK온-한국증권, IPO로 이어질까

- '공개매수 확대' 신한증권, 교두보는 신세계

- 2년만의 '복귀전' 국도화학, 처음으로 NH 택했다

best clicks

최신뉴스 in 딜

-

- 태경그룹, 라이온켐텍 경영권 지분 인수

- [Market Watch]FOMC 충격 이어 셧다운 우려, 한국물 '눈치싸움' 예고

- [IPO 모니터]미래에셋증권, 비전스팩2호·오아 합병 도전

- [IB 풍향계]미래에셋증권, IPO 주관 독주 나섰다

- 달러채 미뤘던 한국전력, '연초' 조달 행렬 이을까

- [IPO 모니터]정정 요구 피아이이-FI, 밸류 의견차 '심화'

- [024 PE 애뉴얼 리포트]육해공 섭렵한 소시어스, M&A 시장 눈도장 '쾅'

- [2024 PE 애뉴얼 리포트]'2호 펀드 클로징' 웰투시, 모트롤 엑시트 '소기의 성과'

- 신한투자증권, M&A 조직 힘 뺀다…'부→팀' 격하

- WIK 인수전에 '파라투스·DS자산운용·유암코' 합류

안윤해 기자의 다른 기사 보기

-

- [IPO 모니터]미래에셋증권, 비전스팩2호·오아 합병 도전

- [IB 풍향계]미래에셋증권, IPO 주관 독주 나섰다

- [CEO 성과평가]취임 1년차 유안타증권 뤄즈펑 대표, 아쉬운 성적표

- [IB 풍향계]이에이트 유증 주관 키움증권, ECM 보폭 넓힌다

- [IB 풍향계]IPO 시동거는 유안타증권…신규 스팩 선보인다

- [2024 이사회 평가]세방, 이사회 참여도 '100%'…구성·평가개선은 미비

- [2024 이사회 평가]대한제당, 소위원회 미설치…구성·견제기능 '낙제점'

- [IB 수수료 점검]엔켐 '미매각 CB' 떠안은 KB증권, 수수료 '190억' 챙겼다

- [IB 수수료 점검]NH증권, HUG리츠 '저가 수수료' 논란

- KB증권, 안정 택했다...김성현·이홍구 대표 연임