[Red & Blue]하이비젼시스템, 내년 매출성장 기대감에 주가 '꿈틀'인도 시장 진출 본격화…사업 포트폴리오 다각화

김지원 기자공개 2024-12-05 08:40:55

[편집자주]

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

이 기사는 2024년 11월 28일 15:55 THE CFO에 표출된 기사입니다.

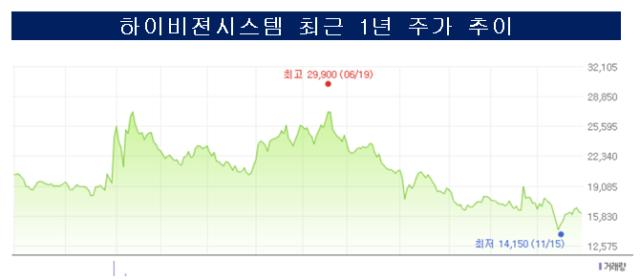

코스닥 상장사 하이비젼시스템의 주가가 이달 중순 반등했습니다. 지난 6월 19일 장중 52주 최고가인 2만9900원을 기록한 뒤 최근까지 내리막길을 걸었는데요. 8월 초 2만원 아래로 떨어지더니 이달 14일에는 1만4000원대에 마감했습니다.

하이비젼시스템은 이달 14일 3분기 실적을 발표했는데요. 매출과 영업이익 모두 컨센서스를 하회했으나 실적 발표 다음 날부터 5영업일 연속 상승세를 이어갔습니다. 지난 19일 1만6000원대에 다시 진입한 이후 소폭의 등락을 거듭하며 최근까지 1만6000원대를 유지하고 있습니다.

역대급 실적을 냈던 지난해 3분기와 비교해 부진한 성적을 받아 들긴 했으나, 내년 IT·모바일 부문의 매출 증가 기대감으로 주가가 반등한 것으로 풀이됩니다. 신사업에 해당하는 이차전지, 바이오·반도체 사업에서 적극적으로 영업을 진행하고 있는 점도 중장기 성장 가능성을 높이는 요인으로 꼽힙니다.

◇Industry & Event

하이비젼시스템은 휴대폰에 탑재되는 카메라 모듈과 스마트 부품에 대한 공정, 검사 자동화 장비의 개발·제조 사업을 영위하는 기업입니다. 연결 실체로 보면 2차전지 부문, 전장 부문, 3D 프린터·기타 신사업 부문을 두고 글로벌 복합장비기업으로의 성장을 모색하고 있습니다.

전체 사업 부문 가운데 가장 많은 매출을 내고 있는 건 본업에 해당하는 IT·모바일 부문입니다. CCM 자동화 검사 장비, 센싱 모듈 검사 장비, 액티브 얼라인 장비 생산을 통해 약 2190억원의 매출이 발생했는데요. 전체 매출의 90.7%에 해당하는 금액입니다. 전장 부문(5.9%), 3D 프린터·기타 부문(2.1%), 2차전지 부문(1.3%)이 뒤를 이었습니다.

올해 3분기에는 모바일 업황 악화로 인해 부진한 실적을 냈습니다. 3분기 연결 누적 기준 매출은 2415억원, 영업이익은 333억원을 기록했습니다. 전년 동기 대비 매출은 7.6% 증가했으나 영업이익은 33.6% 감소했습니다.

최근에는 인도 시장을 적극적으로 공략하며 사업 확장에 속도를 내고 있습니다. 주요 고객사가 생산기지 일부를 인도로 이전하겠다고 밝히며 하이비젼시스템도 해당 지역에서 부지 매입과 공장 건립을 추진하고 있습니다. 지난 2월 인도 법인(HYVISION INDIA)을 설립하고 3분기 말 기준 지분 99.9%를 보유 중입니다. 올해 7월에는 인도 카르나타카주(州) 정부와 인도 현지 진출 지원을 위한 업무협약(MOU)도 체결했습니다.

◇Market View

메리츠증권이 이달 26일 '전화위복'이라는 제목의 하이비젼시스템 단독 리포트를 공개했는데요. 양승수 애널리스트는 인도 시장이 성장하고 있는 점, 신사업을 성공적으로 추진하고 있는 점 등을 근거로 하이비젼시스템의 성장성을 높이 평가했습니다.

양 애널리스트는 "고객사의 생산기지 일부 이동 전략에 따라 지난해부터 준비해 온 인도 시장 진출과 설비 구축이 본격적으로 진행될 예정으로, 내년 인도 현지 부지 매입과 공장 건립을 추진해 연말부터는 인도 현지에서 직접 생산·대응이 이뤄질 전망"이라고 설명했습니다. 그는 고객사의 기조와 대내외 환경을 고려할 때 2025년부터 매출이 발생하고 2026년~2027년 추가 성장이 기대된다고 덧붙였습니다.

신사업과 관련해서는 "복합 장비기업으로의 변화라는 기존의 투자 포인트도 여전히 유효하다"며 "2차전지향 매출은 3분기까지는 부진했으나 높은 수주잔고를 기반으로 4분기부터 본격적인 확대가 예상된다"고 밝혔습니다.

이어 "바이오·반도체향 장비는 연말에 출하를 앞두고 있으며, 확보된 레퍼런스를 바탕으로 내년부터 적극적인 영업 확대가 기대된다"고 설명했습니다.

◇Keyman & Comments

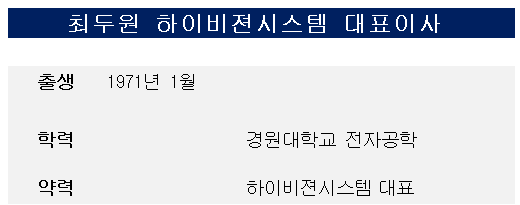

하이비젼시스템을 이끌고 있는 인물은 최두원 대표이사입니다. 최 대표는 1971년생으로 경원대학교 전자공학과를 졸업한 이후 올해로 23년째 하이비젼시스템에 몸담고 있습니다. 3분기 말 기준 최대 표는 지분 11.82%를 보유하며 최대주주 지위를 유지 중입니다.

하이비젼시스템은 이달 주가안정, 주주가치 제고를 위해 이달 50억원의 자사주 취득 신탁계약을 체결하기도 했습니다. 이번 계약 체결 전 총221만3081주의 자사주를 보유하고 있었는데요, 총 발행주식의 14.8%에 해당합니다. 앞서 올해 1월에도 동일한 규모로 자사주 취득 신탁계약을 체결한 바 있습니다.

더벨은 하이비젼시스템에 직접 연락해 인도 시장 진출 로드맵과 추가 자사주 매입 계획에 대해 질문했습니다. 하이비젼시스템 IR 담당자는 "인도 공장 설립을 위한 부지 매입 협의는 거의 마무리됐고 본계약은 내년 이뤄질 것 같다"며 "내년부터 인도 수요가 생기면 초기에는 아웃소싱을 통해 납품을 진행한 뒤 현지 조달률을 높여나갈 것"이라고 설명했습니다.

자사주 매입과 관련해서는 "연간 자사주 매입 계획을 따로 세우고 있지는 않다"며 "자금 상황을 고려해 수시로 결정하고 있어 내년 자사주 매입 여부는 미정"이라고 답했습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- KB증권, 주태영 IB부문장 주축 '새로운 시대' 열렸다

- 태경그룹, 라이온켐텍 경영권 지분 인수

- [LP Radar]군인공제회, VC 8곳 GP 선정…iM-SJ '첫' 낙점 낭보

- [조각투자 톺아보기]2026년 상장 도전 열매컴퍼니, 프리IPO로 밸류 높일까

- 'K첨단산업'이 나아갈 길

- [카드사 생크션 리스크]소비자보호 실태도 공개…KB·현대·우리카드 '양호'

- [상장 VC 이사회 분석]스틱인베, 꾸준한 배당금 확대 기조 '눈길'

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [하나금융 차기 리더는]3년 만의 레이스 개막, 공통점과 차이점은

- BNK캐피탈, 내부통제위 신설…사외이사 위원장 '유력'

김지원 기자의 다른 기사 보기

-

- [i-point]대동, CES 2025서 AI 미래농업 청사진 공개

- [Red & Blue]에스피소프트, MS 비중 확대에 주가 '훨훨'

- [코스닥 CB 프리즘]아이톡시, 게임·우크라 사업에 자금 추가 투입

- [제주항공 밸류업 점검]'LCC 전성기'로 돌아간다...목표 ROE '25%'

- [R&D회계 톺아보기]고기능성 합성수지 SSBR, 금호석화 미래먹거리 될까

- [i-point]부스터즈, 추가 투자 유치…포스트밸류 1000억 달성

- [i-point]위세아이텍, 데이터관리기반 운영·유지관리 사업 수주

- [i-point]국떡, 빗썸과 연말 불장 이벤트 진행

- 금양인터내셔날, 'BB단 1기' 활동 마무리

- [i-point]신테카바이오, 과기부 주관 지원사업 '성료'