[레버리지&커버리지 분석]이자에 발목잡힌 이랜드리테일, 재무개선 '청신호'①연간 이자비용 1000억대…자산재평가로 자본 증가 도모, 보유건물 매각도 추진

고진영 기자공개 2025-01-14 08:16:43

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2025년 01월 10일 08:24 THE CFO에 표출된 기사입니다.

이랜드리테일은 2020년부터 5년째 순손실 기조가 계속되고 있다. 지난해 9월 말 기준 1040억원의 당기순손실을 기록했으며 그간 누적된 순손실 규모는 5241억원에 이른다. 연간 1000억원 안팎의 영업외손실이 발생 중인 탓인데, 가장 큰 문제는 이자비용이다.

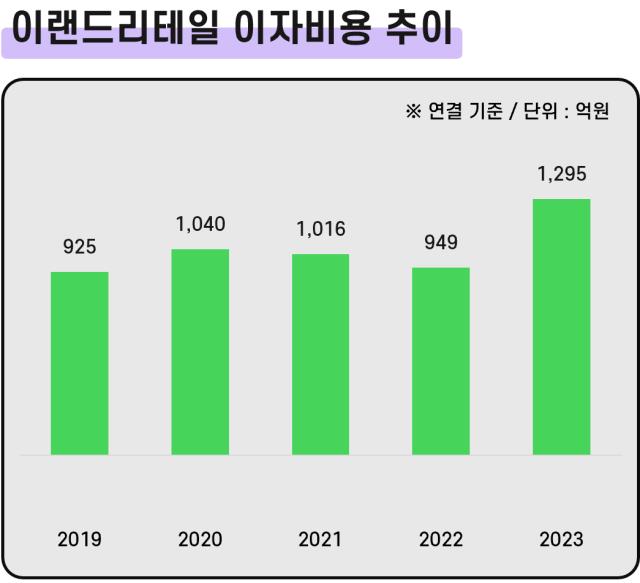

2023년 연결 기준으로 이랜드리테일은 1326억원의 금융비용(발생일 기준)이 발생했다. 이중 이자로 낸 금액은 1161억원이지만 여기에 자본화된 차입원가 134억원도 더해야 한다. 회계기준상 적격자산의 건설이나 취득, 생산과 관련된 차입원가는 비용으로 처리하지 않고 자산의 원가에 반영하게 하고 있다. 이 돈을 이자에 포함할 경우 총 1295억원을 한 해 이자비용으로 지출했다.

지난해도 9월까지 950억원 안팎의 이자비용이 발생한 것으로 추산된다. 이 기간 영업이익은 116억원, EBITDA(상각 전 영업이익)는 1179억원이다. 영업이익보다 약 8배 많고 전체 현금창출력과 비슷한 규모의 돈을 이자에 소진한 셈이다.

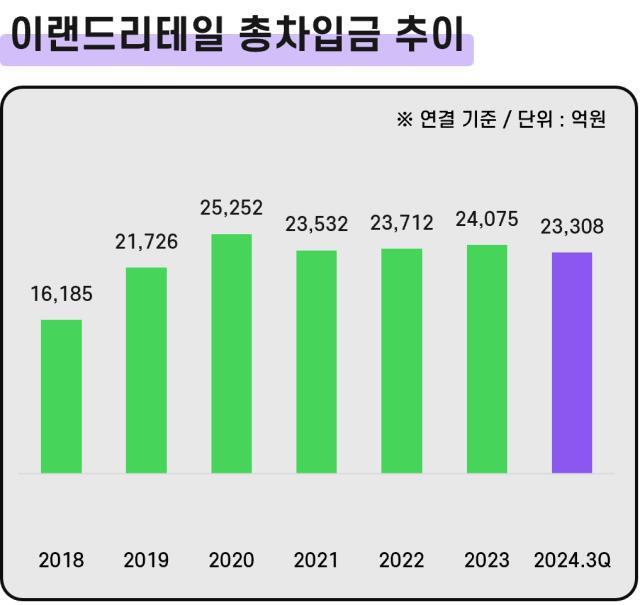

앞서 이랜드리테일은 자가점포를 위주로 신규출점을 하고 중국에서 공격적인 영업확장을 하면서 2016년 총차입금이 2조5000억원 수준까지 확대됐었다. 이후 모던하우스를 6900억원에 팔고 받은 대금으로 차입금을 1조원대까지 줄이기도 했다. 하지만 2019년 리스회계 변경, 계열사 출자자금 증가 등의 영향으로 잠깐의 효과에 그쳤다. 2024년 9월 말 기준 총차입금은 리스부채를 포함해 2조3308억원이다.

차입에서 생긴 대규모 이자 탓에 계속된 순손실은 자본 감소로 이어졌다. 실제로 이랜드리테일의 자본총계는 2021년 2조6000억원을 넘었지만 작년 9월 말엔 2조22646억원으로 축소됐다. 자산에서 차입금이 차지하는 비중을 말하는 차입금의존도도 이 기간 41.5%에서 44.1%로 오른 상태다.

다만 최근 자산 재평가를 진행한 만큼 재무지표는 의미있게 개선될 것으로 보인다. 이랜드리테일은 3년마다 자산 재평가를 하고 있다. 2021년에도 재평가이익 덕분에 전년 2조원 밑으로 떨어졌던 자본총계가 2조6000억원 이상으로 급증했다. 당시 5200억원의 재평가이익을 보면서 차입금의존도 역시 50%에서 41.5%로 줄었다.

이번 자산 재평가를 통해선 약 5800억원의 재평가이익을 본 것으로 추정된다. 부채비율을 포함한 재무지표가 크게 좋아질 전망이다. 작년 9월 말 기준 연결 부채비율은 133.6%다.

이랜드리테일은 자산매각을 통한 유동성 확보도 계획하고 있다. 자산 재평가를 통한 자본 증가가 실제 현금유입으로 이어지진 않기 때문이다. 강남 e스퀘어를 1900억원에 넘기는 매매계약을 지난해 이리츠코크렙리츠와 타진하다가 막판 무산되기도 했다.

이랜드리테일 관계자는 “일부 건물 등 회사에서 보유하고 있는 유휴 부동산들에 대해 세일앤리스백이 아닌 단순 매각을 추진할 것”이라며 “이밖에 차입구조 개선 등을 통해 이자 부담 완회를 도모할 예정”이라고 설명했다.

회사는 자체 현금창출력을 개선하기 위한 방안도 고심하고 있다. 특히 쿠팡같은 온라인 강자에게 대적하기 위한 오프라인 콘텐츠 강화가 핵심이다. 이랜드 킴스클럽의 경우 즉석조리식품이나 와인 등 온라인에서 살 수 없는 제품을 중심으로 경쟁력을 높이고 있다. 작년 3월 즉석조리식품인 ‘델리바이애슐리’를 론칭해 누적 300만개 판매에 성공했으며 식자재 통합구매로 원가율을 개선하면서 영업수익성을 소폭 개선하기도 했다.

명품사업 역시 ‘럭셔리갤러리’ 등 온라인몰을 접고 ‘오프 프라이스(off-price)’ 쪽에 집중한다는 전략이다. 회사 관계자는 “기존 명품이나 해외 캐주얼 상품들을 70~80%의 높은 할인율로 판매하는 것”이라며 “고물가 시대에 경쟁력 있는 사업이라고 본다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]씨유메디칼, 신규 비전 'CU Mediacal 2.0' 발표

- [Red & Blue]유압 로봇 강자 KNR시스템, '휴머노이드' 대표주 부각

- [i-point]아이티센, 서초 전산센터 오픈

- [KCC 비상경영 카드]R&D로 쌓아올린 기술력, 비상경영 탈출 열쇠될까

- [theBoard League Table]자산 '13조' KCC, 거버넌스 평가는 중위권

- [i-point]테크랩스, 솔트룩스·플루닛과 전략적 업무협약 체결

- [Red & Blue]조선업 슈퍼사이클 올라탄 성광벤드, 상승 랠리 지속

- [Red & Blue]코나아이, 신년 블록체인 신사업 주목

- [코스닥 1세대 생존기]장수기업 절반 상폐, 상위 150위권 중 30곳 명맥유지

- [네이버웹툰은 지금]웹툰 시장 선두지만…성장 폭발력 없었다

고진영 기자의 다른 기사 보기

-

- [레버리지&커버리지 분석]이자에 발목잡힌 이랜드리테일, 재무개선 '청신호'

- [theBoard League Table]덩치 넘어선 내실…9위 현대엘리베이터의 '선전'

- [비상장사 재무분석]'오너일가 자금줄' LIG, 두둑해진 배당 곳간

- [비상장사 재무분석]LIG, 배당 효자 넥스원 순항에 현금유입 '쑥'

- [CFO는 지금]신세계 손잡은 알리바바의 사정

- [비상장사 재무분석]'3세 신사업 기지' 한화임팩트, 현금곳간 '위축'

- '재무통 중용' 깨끗한나라, 다시 고개든 투자 부담

- [회색 자본, 영구채 러시]그룹 현금흐름 중심 신세계프라퍼티, 조달 '삼매경'

- [회색 자본, 영구채 러시]'자금난' 신세계건설의 이례적 발행구조 배경은

- [레버리지&커버리지 분석]여천NCC, 수천억 EOD 리스크 '조마조마'