[여전사경영분석]삼성카드, 순익 1위 등극…배경엔 '리스크 관리'당기순이익 6646억 기록, 10년 만에 신한 제치고 왕좌…신판 이용금액도 증가세

유정화 기자공개 2025-02-10 11:16:22

이 기사는 2025년 02월 07일 13시50분 thebell에 표출된 기사입니다

김이태 전 삼성벤처투자 사장을 대표로 선임한 삼성카드는 올해 자산건전성 지표를 안정적으로 관리하는 동시에 수익성과 성장성의 균형을 유지하면서 본업 경쟁력을 강화한다는 방침이다.

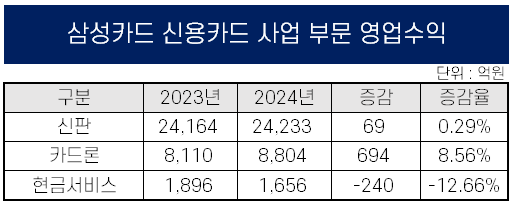

◇카드론 수익 694억 증가, 신용카드 부문 성장 '견인'

삼성카드가 전업카드사 중 당기순이익 1위에 오른 것은 2014년 이후 처음이다. 당시 삼성카드는 주식 매각 등 일회성 요인에 힘입어 6534억원의 순이익을 거두면서 신한카드(6352억원)를 근소한 차이로 앞선 바 있다.

삼성카드가 호실적을 거둔 건 영업수익이 늘고 대손비용이 감소했기 때문이다. 삼성카드가 공시한 '2024년 연간 팩트북(Factbook)'에 따르면 지난해 영업수익은 4조3832억원으로 전년(4조42억원) 대비 3790억원(9.5%) 증가했다.

카드론이 신용카드 사업 영업수익 증가를 견인했다. 지난해 카드론 수익은 8804억원으로 전년 8110억원 대비 694억원(8.6%)가량 증가했다. 본업인 신용카드 사업부문에서 가장 높은 성장세를 보였다. 같은 기간 신용판매 수익은 69억원 증가하는 데 그쳤다. 현금서비스 수익은 오히려 240억원 줄었다.

상품 취급고를 보면 지난해 삼성카드의 카드론 이용금액은 8조4930억원으로 전년(7조8540억원) 대비 6390억원(8.1%) 증가했다. 이는 지난해 하반기 당국의 가계대출 규제 영향으로 카드사 대출 수요가 몰리자 삼성카드가 카드론 규모를 확대해 수익성을 확보한 것으로 풀이된다.이는 다른 전업카드사의 상황도 마찬가지다.

일시불이 아닌 할부 중심으로 신용판매 이용금액도 증가했다. 지난해 말 신판 이용금액은 149조870억원으로 전년 대비 8540억원(0.58%) 늘었다. 할부 이용금액이 1조4900억원 늘어난 반면 일시불은 6360억 줄어든 것으로 나타났다.

이외에 지난해 삼성카드가 ABS 발행량을 늘리며 차입 포트폴리오를 개선하는 과정에서 영업수익이 크게 늘었다. 지난해 삼성카드의 파생상품 및 외화평가 이익은 3조9840억원으로 2023년 9880억원에 비해 2996억원가량 늘었는데, 이에 따른 거래 손실도 확대돼 관련 손익은 2770억원으로 전년 대비 140억원 감소했다.

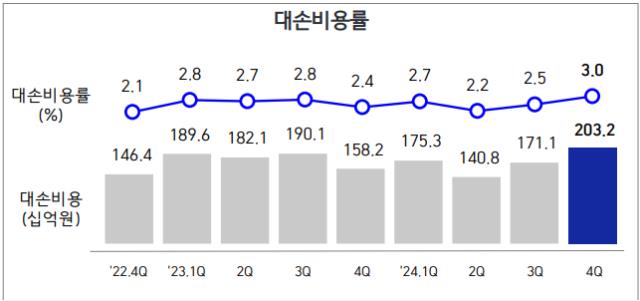

◇선제적 리스크 관리로 대손비용 295억 감소

대손비용 감소도 실적 개선에 큰 기여를 했다. 2023년 7199억원이었던 삼성카드의 대손비용은 지난해 6904억원으로 295억원(4.1)% 줄어들었다. 충당금 전입액이 3139억원에서 3109억원으로 30억원 감소했고, 상각채권추심이익은 오히려 1946억원에서 2240억원으로 294억원 늘어났다.

내실경영을 기반으로 한 우수한 건전성 관리가 대손비용 절감을 이끌었다는 평가다. 지난해 말 삼성카드 연체율은 1.08%로 전분기말(1.03%) 대비 0.05%p 상승했다. 다만 연체채권 잔액 자체는 3287억원에서 2932억원으로 355억원 줄어들었다. 고정이하여신비율도 1.0%에서 0.8%로 0.2%p 개선됐다.

지난해 비용효율화 작업도 지속하면서 판관비는 전년 대비 소폭 증가하는 데 그쳤다. 지난해 누적 판매관리비는 1조9044억원으로 전년 동기(1조9006억원) 대비 38억원가량 늘었다. 마케팅비용이 716억원에서 654억원으로 62억원 줄고 영업수수료와 서비스비용도 각각 194억원, 199억원 줄었다.

김이태 신임 삼성카드 대표이사는 오는 3월 주주총회 의결을 거쳐 정식 선임을 앞두고 있다. 삼성카드는 올해는 내수경기 회복 지연과 회수 환경 악화 우려 등 카드사 경영 환경에 대한 불확실성이 계속될 것으로 전망했다. 당분간 내실 경영에 집중한다는 방침이다.

삼성카드 관계자는 "자산 건전성을 안정적으로 관리하면서 본업 경쟁력을 강화하는 한편, 지속가능한 성장을 위한 변화와 쇄신을 적극 추진해 나갈 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이에스시, 영업이익 448억 전년 대비 317% ↑

- [i-point]위지윅스튜디오, 영업손실 40% 감소 "체질 개선 성공"

- [i-point]'실적 턴어라운드' SAMG엔터, 도약 원년 삼는다

- [Red & Blue][영상]주가 꿈틀하는 코웨이, 행동주의 펀드가 뭐길래

- 코미팜, ASF 백신 후보주 임상 '100% 생존율' 확인

- [i-point]제이엘케이, ISC 2025서 AI 활용 급성 뇌경색 검출 연구 초록 발표

- [i-point]케이쓰리아이, 연구개발특구 지역혁신 성공사례 수상

- [i-point]라온시큐어, 모의해킹 구독 서비스 출시

- [i-point]아이즈비전, '키즈 워치폰 전용 요금제' 출시

- [i-point]큐브엔터, 한중 우호 시그널에 현지 사업 속도

유정화 기자의 다른 기사 보기

-

- [2025 금융권 신경영지도]OK금융, '미래디지털본부' 저축은행에 전면 배치

- [저축은행경영분석]신한저축, 업황 부진 속 빛난 '보증대출' 전략

- [여전사경영분석]삼성카드, 순익 1위 등극…배경엔 '리스크 관리'

- [여전사경영분석]우리카드, 독자결제망 덕 순익 급증…연체율 '진정세'

- [저축은행 생크션 리스크]'맏형' SBI저축, 최다 제재 저축은행 '불명예'

- [저축은행경영분석]부실채권 털어낸 KB저축, 연체율 하락 '전환'

- 새마을금고, 자추위 설치…지배구조 개혁 '속도'

- [thebell note]저축은행중앙회의 뿌리 깊은 관행

- [저축은행 생크션 리스크]사고 반복되는 서민금융기관, 내부통제 곳곳 '허점'

- 하나저축, 번 만큼 충당금 쌓았다…2년 연속 '적자'