[재무전략 분석]상장 임박한 SK온, 블루오벌 '9조' 감자의 사정①연간 이자만 1조 안팎, 저금리 정책융자로 기존 차입 대체…대환 대출 성격

고진영 기자공개 2025-02-13 08:18:10

[편집자주]

기업의 재무전략은 사업과 기업가치를 뒷받침하는데 그 목적이 있다. 사업자금이 필요하면 적기에 조달을 해야 한다. 증자나 채권 발행, 자산 매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

이 기사는 2025년 02월 11일 08시18분 THE CFO에 표출된 기사입니다

굳이 종속법인에서 돈을 빼온 것은 금융비용을 줄이기 위한 작업으로 보인다. 그간 블루오벌에 투자금을 대주느라 생긴 빚이 블루오벌의 이번 차입보다 고금리이기 때문이다. 내년 상장이 목표인 만큼 이자 한 푼도 아낄 필요가 있다.

◇블루오벌에 3조 초과 출자, 감자로 회수

지난달 SK배터리아메리카는 SK온이 빌려줬던 대여금 5억3700만달러를 상환했다. 원화로 7174억원이다. 작년 8월 대여한 돈이며 올 6월 30일이 만기였는데 앞당겨 갚았다. 또 기존에 있던 다른 대여금 15억달러 중에서도 6억6400만달러(9513억원)를 조기 변제했다.

SK배터리아메리카가 SK온의 100% 자회사인 만큼 연결 재무제표로 보면 연결법인 내부에서 자금이 이동했을 뿐이다. 하지만 SK온 본사로선 총 1조7000억원에 달하는 현금이 들어왔다.

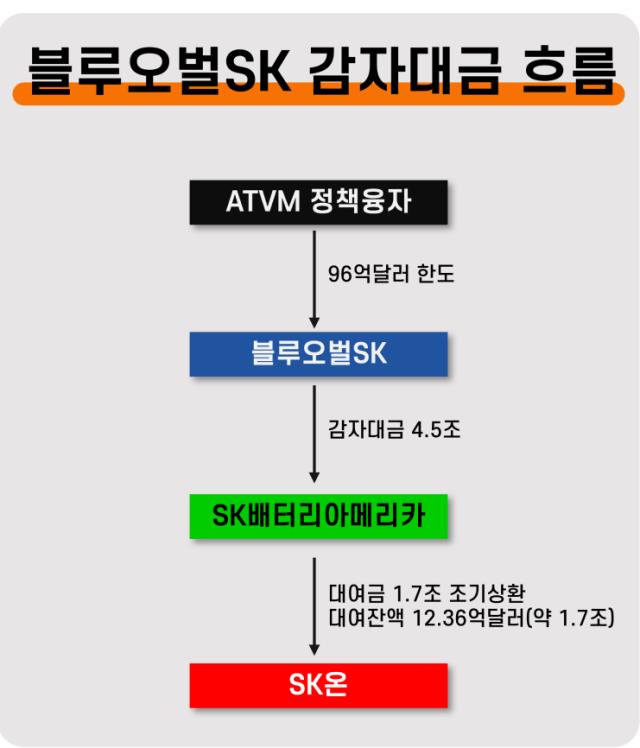

자금의 출처는 어딜까. 미국 현지법인들의 출자구조를 살펴봐야 한다. SK온은 SK배터리아메리카를 통해 미국 배터리 생산법인 블루오벌을 거느리고 있다. SK온 → SK배터리아메리카 → 블루오벌로 이어지는 구조다. 블루오벌은 SK배터리아메리카와 미국 포드가 50%씩 출자해 2022년 7월 출범했으며 SK온 종속회사로 분류된다.

SK온 측과 포드는 애초 블루오벌에 대해 각각 5조1000억원, 총 10조2000억원 출자를 약속했었다. 그러나 작년 12월 기준 블루오벌의 자본금은 16조원으로 확인됐다. SK온 관계자는 “2022년 이후 고금리, 글로벌 인플레이션 영향으로 급여가 크게 올랐고 장비가 등도 상승하면서 투자비용이 늘었다”고 설명했다. 원래 계획보다 약 6조원, 이중 SK온의 몫은 3조원이 초과된 셈이다.

출자금의 상당 부분은 SK온의 대여금에서 나왔다. SK온이 SK배터리아메리카에 그간 3조5800억원가량을 융자해줬고, 이 돈을 다시 블루오벌이 받아갔다. 그만큼 SK온에 유동성 부담으로 작용했단 뜻이다.

부담을 해소하려는 움직임은 최근 있었다. 블루오벌은 최근 두 차례의 유상감자를 연달아 단행했다. 규모는 작년 12월의 경우 28억8000만달러(4조1325억원), 지난달은 34억달러(5조24억원)로 총 62억8000만달러(9조1349억원)다. 지분율에 따라 그 절반인 4조5000억원 정도가 SK배터리아메리카에 유입됐다.

◇회수자금 용처는…기존 차입 상환 유력

결과적으로 블루오벌의 자본금은 7조원으로 줄었다. 대규모 감자가 가능했던 이유는 블루오벌이 지난해 말 미국 에너지부로부터 96억3304만달러(약 13조8000억원)의 정책자금 차입을 승인받았기 때문이다. 첨단기술차량제조(ATVM) 프로그램에 따른 금융 지원이며 금리는 10년물 미국 국채 수준으로 매우 낮다.

애초 블루오벌은 2023년 6월 92억달러(당시 약 11조8000억원)에 대한 조건부 승인을 받았다. 그 뒤 기술력 등 적격성 평가를 거쳐 기존보다 4억달러 더 많은 금액으로 이번에 최종 통과했다. 블루오벌에 차입금이 들어오자마자 SK배터리아메리카는 출자금을 회수했고 그 일부를 다시 SK온에 밀어줬다.

회수한 자금으로 SK온과 SK배터리아메리카는 기존 차입금을 갚거나 추가적인 설비투자에 활용할 수 있다. 하지만 투자보다는 대출 상환에 주력할 것으로 보인다. 2024년 9월 말 기준으로 SK온의 중대형전지 공장 가동률이 46.2%까지 떨어졌기 때문이다.

게다가 블루오벌이 올해 켄터키 1공장(37GWh)의 순차적 가동에 들어가면서도, 테네시 공장(45GWh)의 상업가동 시점은 내년으로 1년 늦췄다는 점에서 투자를 확대할 시점으로 보긴 어렵다. SK이노베이션은 이달 컨퍼런스콜에서 올해 배터리사업(SK온)의 설비투자(CAPEX) 규모를 작년의 절반 수준인 3조5000억원으로 밝히기도 했다.

◇IPO 데드라인 2026년, 재무개선 '급선무'

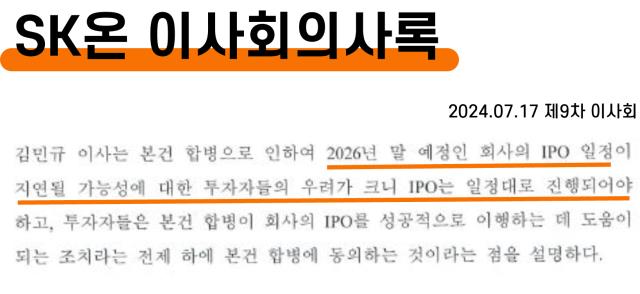

SK온이 무리한 투자보다 수익성과 재무 개선에 집중해야할 이유는 또 있다. 아직 흑자 기조를 구축하지 못했는데 프리IPO(상장 전 지분투자) 투자자들과 약속한 기업공개 기한이 내년으로 다가왔다는 점이다.

물론 한국투자프라이빗에쿼티(한투PE), MBK파트너스 등 투자자들의 동의가 있으면 기업공개 시기를 최대 2년 미룰 수는 있다. 하지만 쉽지 않아 보인다. 지난해 7월 김마이클민규 한투PE대표는 SK온 이사회에서 “IPO는 일정대로 (2026년에) 진행되어야 한다”고 압박했다. SK온 입장에서 당장 눈에 보이는 지표 개선에 바쁠 수밖에 없다.

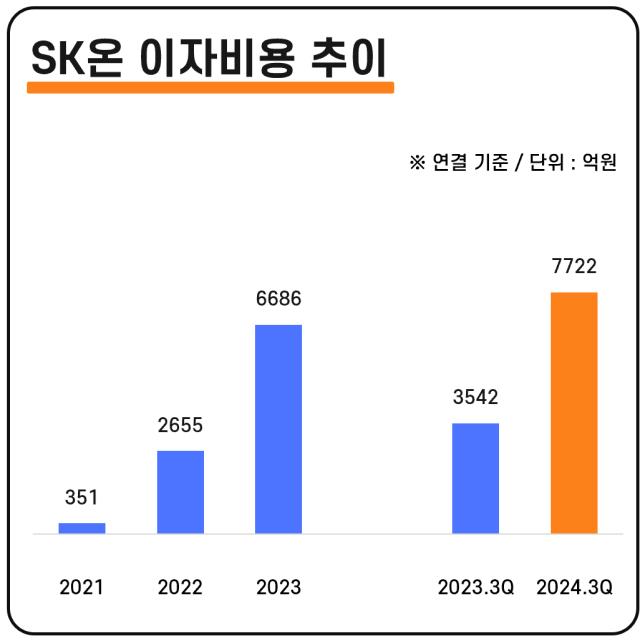

현재 SK온은 연간 1조원 안팎을 이자 내는 데 쓰는 것으로 추산되고 있다. 작년 9월 말 기준 연결 총차입금은 21조원. 이자로 빠져나간 돈은 자본화된 차입원가(1296억원)와 매출채권처분손실(75억원)을 포함해 7722억원에 달했다. 연환산하면 이자비용만 1조원을 넘는다.

SK트레이딩인터내셔널 합병 효과를 제외하면 SK온이 지난해도 약 1조1000억원의 영업적자를 냈다는 점을 감안했을 때, 조단위 이자비용은 재무지표와 현금흐름에 엄청난 부담이다. 블루오벌이 일으킨 저금리 대출로 기존 차입을 갚으면 이자 지출을 다소나마 줄일 수 있다.

SK온 관계자는 “그동안 블루오벌에 보내주기 위해 진행했던 대출이나 회사채들은 상대적으로 고금리이고, 이제 더 조건 좋은 대출이 생겼는데 기존 차입을 유지할 이유가 없어진 것”이라며 “어찌보면 대환 대출의 의미가 강하다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [한미 오너가 분쟁]차남 임종훈, 한미사이언스 대표 사임…경영권 분쟁 '종식'

- [IR Briefing]대진첨단소재 “매출성장 자신, 주주기대 부응”

- [i-point]에스넷시스템, 지난해 매출액 4499억 'AI 시장 공략'

- 다안바이오, 리가켐에 항체 기술이전 'ADC 신약' 겨냥

- [오너십 시프트]딥마인드, 비트맥스 인수로 그룹사 진용 구축

- [코스닥 1세대 생존기]'장남 체제' 원익큐엔씨, 영향력 행사 원천 '호라이즌'

- [배당정책 리뷰]'모범생' 에코프로에이치엔, 그룹 목표 배당성향 상단 도달

- [i-point]네온테크, 역대 첫 매출 1000억 달성

- [지놈앤컴퍼니는 지금]지향점 'ADC 신약', 매출원 포기 결단 'CDMO 사업 철수'

- [i-point]대동, 북미 트랙터 시장점유율 8.7% '역대 최대'

고진영 기자의 다른 기사 보기

-

- [재무전략 분석]상장 임박한 SK온, 블루오벌 '9조' 감자의 사정

- [2025년 10대 그룹 재무 점검]'3세 승계의 축' 한화에너지, 현금흐름은 널뛰기

- [2025년 10대 그룹 재무 점검]한화오션, 1년간 차입규모 2배로…부활 '전환점'

- [2025년 10대 그룹 재무 점검]'캐시카우' 한화에어로, 2년간 지분투자 '4조'

- [2025년 10대 그룹 재무 점검]한화 화학·태양광사업, 1년간 이익 8000억 줄었다

- [2025년 10대 그룹 재무 점검]독립한 효자 현대로템, 잉여현금 적자에도 기상 '맑음'

- [2025년 10대 그룹 재무 점검]현대글로비스, 매년 남는 현금만 1조…9조 투자 '거뜬'

- [2025년 10대 그룹 재무 점검]기아, 4년간 8조 갚았다…순현금만 '18조'

- [2025년 10대 그룹 재무 점검]이보다 좋을 수 없다…현대차그룹, 이익규모 3년간 '5배'

- [레버리지&커버리지 분석]이랜드리테일, 차입구조 탈바꿈…만기 장기화 '성공적'