[배당정책 리뷰]CJ대한통운, DPS 상향…배당성향도 높일까"FCF 기준 20%까지 상향 목표" 주주환원정책 확대 예고

고설봉 기자공개 2025-02-18 08:04:12

[편집자주]

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

이 기사는 2025년 02월 14일 14시48분 thebell에 표출된 기사입니다

다만 이익체력 증가에 비해 배당성향은 여전히 저조하다는 지적이 나온다. 순이익 규모가 매년 증가세를 보이는 가운데 배당성향은 5% 전후를 횡보하는 모습이다. 주가와 연계한 시가배당율 역시 1% 미만에 머물러 있다.

◇역대급 실적 달성…DPS 1.6배 높였다

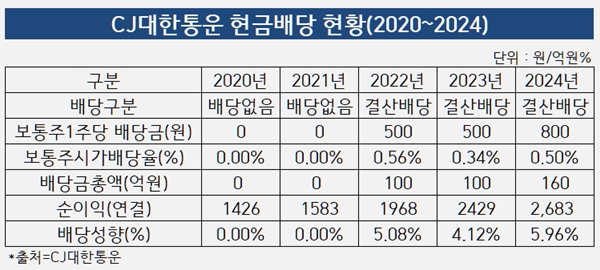

CJ대한통운은 2024년 결산 기준 보통주 1주당 800원의 현금배당을 결정했다. 배당금총액은 약 160억원이다. 보통주 기준 시가배당율은 1.0%로 집계됐다. 올해 대한통운은 현금배당 규모를 예년에 비해 소폭 늘렸다.

대한통운은 꾸준히 배당을 하는 회사는 아니다. 최근 5년 추이를 살펴보면 2020년과 2021년에는 배당을 실시하지 않았다. 2022년과 2023년 각각 1주당 500원의 결산배당을 실시했다. 배당금총액은 약 100억원 정도였다.

2024년 결산배당 규모는 최근 추이에 비춰보면 이례적으로 큰 규모다. 2023년 대비 배당금과 배당금총액 등 모두 1.6배 가량 늘었다.

대한통운이 배당을 늘릴 수 있었던 배경은 탄탄한 실적이다. 대한통운은 지난해 연결 기준 매출 12조1168억원, 영업이익 5307억원, 순이익 2683억원을 각각 기록했다. 2023년 대비 매출은 3.0%, 영업이익은 10.5%, 순이익은 10.5% 각각 증가했다.

대한통운이 글로벌 사업을 발판으로 창립 이래 최고 수준의 수익성을 달성했다. 내수 침체와 경기둔화 등 악재에도 글로벌 사업 다각화로 돌파구를 찾은 덕분이다. 북미와 유럽, 아시아 등 중 대륙별 구축한 물류네트워크를 활용해 이익체력을 키우며 지속가능성장의 발판을 다졌다.

◇아직 갈길 멀다…배당성향·시가배당율 저조

기업의 배당금 책정 기준은 크게 배당성향과 DPS 등 두 가지가 있다. 배당성향 기준은 기업의 실적 변동이 배당액에 그대로 영향을 미친다. 반면 DPS 기준은 실적 등과 상관 없이 이사회 결의 등을 통해 정하는 구조다.

DPS를 기준으로 보면 대한통운의 2024년 결산배당은 이전에 비해 진일보한 것으로 평가할 수 있다. 주당 800원으로 직전 2023년 500원 대비 1.6배 가량 늘었다. 배당금 자체가 커진만큼 DPS도 자연스럽게 상승했다.

그러나 실적과 연계해 배상성향 등을 살펴보면 여전히 제자리걸음 하고 있다. 2024년 대한통운의 배당성향은 5.96%로 집계됐다. 2022년 5.08%, 2023년 4.12% 대비 소폭 상승하는데 그쳤다. 배당금총액과 순이익 개선세가 연동되지 않는 모습이다.

주가를 기준으로 한 시가배당율 역시 저조한 수준이다. 2022년 0.56%, 2023년 0.34%, 2024년 1.0% 등 추이를 보였다. 2024년 시가배당율이 개선된 것처럼 보이지만 이는 주가 하락에 따른 착시다. 2023년 배당 기준일 주가는 14만5300원이었다. 반면 2024년 배당 기준일 주가는 8만4100원으로 크게 떨어졌다.

대한통운은 주주환원정책 등 밸류업 전략을 아직 공개하고 있지 않다. 이익체력이 커지고 배당재원도 늘고 있지만 주주환원에는 아직 소극적인 모습을 보인다.

사업보고서 등에서 배당정책에 대한 언급이 엿보인다. 대한통운은 ‘배당가능이익 범위내에서 회사의 지속적 성장을 위한 투자 및 주주가치 제고, 경영환경 등을 고려해 적정수준의 배당율을 결정한다’고 설명하고 있다.

대한통운 관계자는 “결산기준 2024년부터 2026년까지 최소 주당 배당금을 800원으로 설정해 종전(500원)대비 주주환원 규모를 확대했다”며 “연간 누적 잉여현금흐름의 20%까지 점진적으로 배당을 확대한다는 목표를 가지고 있다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]소룩스 "주가하락 반대매매 탓, 임상·합병 추진 계속"

- [i-point]아이티센 "금 품귀 현상, 조각투자·개인거래 등 대안 주목"

- 무뇨스 현대차 사장, 첫 타운홀 미팅…'3H 청사진' 의미는

- '현대엔지 시공' 신광교 클라우드시티 '반도체 수요 겨냥'

- 에스이인터, ‘젤라또피케’ 브랜드 안착…사업 다각화 순항

- [에이유브랜즈 IPO]무신사 플랫폼 동반성장, 브랜드 발굴 '성공작' 나올까

- [주주총회 프리뷰]주주서한 받은 농심, '기업가치 정상화' 요구 배경은

- [Company Watch]현대지에프홀딩스, 재무 청사진 '순차입금 20% 감축'

- [IR Briefing]이광후 모니터랩 대표 "SaaS 플랫폼 비즈니스 집중"

- [i-point]대동로보틱스·안산시, 농업 분야 로봇 도입 업무협약 체결

고설봉 기자의 다른 기사 보기

-

- [티웨이항공 경영권 분쟁]예림당이 엑시트 선택한 이유 ‘자금력’

- 현대로템, 배당성향 지속 증대 기대감

- [배당정책 리뷰]HMM, ‘2.5조 주주환원’ 약속…배당 얼마나 늘릴까

- [티웨이항공 경영권 분쟁]새 국면 맞은 분쟁, 극적합의 성사될까

- [배당정책 리뷰]CJ대한통운, DPS 상향…배당성향도 높일까

- [티웨이항공 경영권 분쟁]대명소노의 가처분 취하, 예림당과 협상 급진전

- 섬에어, 항공면허 취득…지역공항 활성화 기대감

- [트럼프발 관세전쟁 대응전략]“정부지원 기대할 수 없다”…기업인들 각개전투 나섰다

- [트럼프발 관세전쟁 대응전략]정의선 회장 트럼프 장남과 밀착…미국 대관 확대

- [Company Watch]CJ대한통운, 밸류업 핵심은 역대급 수익성 달성