건설부문, 2020년 매출 23.6조 '공룡' 가능할까 [삼성그룹 지배구조 개편]삼성물산, 해외수주 재개…제일모직, 베트남시장 집중

고설봉 기자공개 2015-05-29 08:33:00

이 기사는 2015년 05월 28일 17시50분 thebell에 표출된 기사입니다

27일 삼성물산에 따르면 통합 삼성물산 건설부문은 2020년까지 매출액 23조 6000억 원을 달성하는 초대형건설사로 성장하겠다고 밝혔다. 이는 통합 삼성물산이 제시한 2020년 전체 매출목표 60조 원의 39.3%에 해당하는 수치다.

지난해 해외수주 부진에 시달렸던 삼성물산은 해외수주 확대와 실적개선을 위해 노력하겠다고 밝혔다. 제일모직은 베트남에서 성장동력을 확보해 매출이 크게 늘어날 것으로 내다봤다.

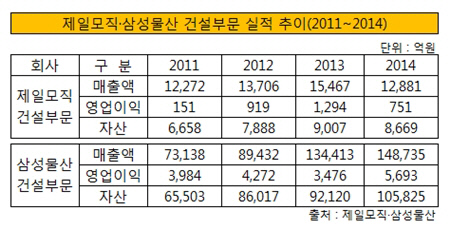

2014년 말 기준 두 회사가 합병했다고 가정해 매출액을 단순 합산하면 통합 삼성물산 건설부문의 연간 매출액은 16조 1616억 원, 영업이익 6576억 원 수준이다. 자산은 11조 4494억 원으로 불어난다.

|

통합 삼성물산은 향후 5년 동안 매출액을 7조 4384억 원 늘리겠다는 계획을 세웠다. 그러나 상황은 녹록치 않다. 매출액 증대에 절대적인 영향을 끼치는 수주잔고가 부족하기 때문이다.

한 애널리스트는 삼성물산의 2020년 매출목표에 대해 "양사의 의지가 반영된 다듬어지지 않은 수치"라고 평가했다. 구체적인 수주계획이나 근거 없는 목표설정이라는 반응이다.

삼성물산 건설부문은 2011년 이후 매년 큰폭의 성장을 이뤘다. 특히 2013년 호주 로이힐 프로젝트의 매출이 유입되며 10조 원 아래 머물던 매출액이 단숨에 13조 4413억 원으로 불어났다. 로이힐 프로젝트 공사가 절정으로 치달은 2014년에는 매출액이 15조원에 육박했다.

그러나 올해 로이힐 프로젝트가 종료되면서 우려의 목소리가 나온다. 총 공사비 5조 4000억 원 규모 로이힐 프로젝트를 대체할 만한 공사들을 수주하지 못했기 때문이다. 증권사 애널리스트들은 벌써부터 올해 삼성물산의 실적이 추락할 것이라는 의견을 내놓고 있다.

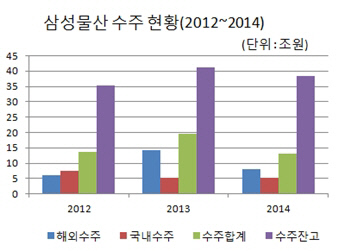

2013년 말 41조 2779억 원에 달했던 삼성물산의 수주잔고는 2014년 말 38조 5200억 원 수준으로 떨어졌다. 지난해 해외수주 부진이 원인이었다. 삼성물산은 2014년 해외수주 18조 1230억 원의 목표를 세웠지만 실제 달성률은 절반에도 못 미치는 7조 9870억 원(44.1%)이었다.

삼성물산은 올해 수주 목표를 해외수주 10조 3000억 원, 국내수주 5조 4000억 원 등 총 15조 7000억 원으로 잡았다. 상반기 2~3건의 크고작은 공사 수주와 하반기 해외수주가 이어질 것이라는 설명이다. 그러나 이미 수주잔고가 줄어든 상황에서 목표액을 초과하는 수주고를 달성해야 해외부문 성장을 도모할 수 있다.

|

제일모직 건설부문은 2011년 이후 매년 1조 원 이상의 매출을 달성했다. 각종 건축공사와 조경, 리모델링, 에너지절감 공사 등 전문분야 공사를 수행하며 꾸준히 매출이 불어났다. 2013년에는 베트남 옌퐁에 CIIV(Cheil Industries Inc Vietnam)란 이름으로 법인을 설립해 베트남 시장에 진출했다. 그 해 제일모직 건설부문의 매출액은 1조 5467억 원까지 불어났다.

그러나 2014년 매출액이 1조 2881억 원으로 줄어들었다. 주로 물류창고, 연수원, 중소규모 빌딩 등의 작은 공사들이 많아 매출규모가 크게 늘지 않았다. 또 에너지절감사업과 조경공사 등 전문공사에서 신규수주가 부진했다. 2013년 말 제일모직 건설부문 수주잔고는 1조 157억 원이었다. 2014년에는 1조 2867억 원으로 소폭 불어났다.

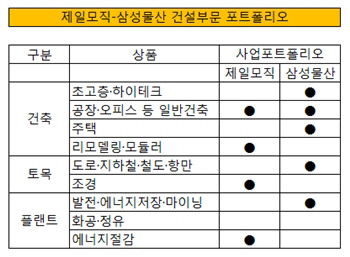

제일모직 관계자는 "2020년 건설부문 매출액 23조 6000억 원의 목표는 제일모직과 삼성물산 간 건설부문 시너지를 감안해 세운 중장기 목표를 기반으로 도출한 수치"라고 밝혔다. 이어 "양사 합병 후 사업 포트폴리오 차원에서 겹치는 부분이 없어 서로 시너지를 일으키게 될 것"이라고 덧붙였다.

합병 후 두 회사는 건설부문간 통합으로 시너지를 낸다는 방침이다. 두 회사의 건설부문은 사업 포트폴리오 차원에서 겹치는 부분이 제한적이다. 일반 건축공종 외에는 사업 구성이 크게 겹치는 부분이 없다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [큐라클 리바운드 전략]CU06 '원툴 탈피' 맵틱스 콜라보 '사업화 기회' 늘었다

- [i-point]'아나패스 계열' GCT, 오빅과 개발·공급 의향서 합의

- [소형 콘텐츠사 톺아보기]임영웅의 물고기뮤직, 1인 보폭 축소에 수익 급감

- [상호관세 후폭풍]삼성SDI의 로비스트, 홀랜드&나이트 키맨에 쏠린 눈

- [영상]애경그룹 골프장 이어 모태사업 매각까지?

- [영상] 네이버, 컬리 지분 10%가량 인수 검토하는 배경은

- '몸값 올리기' 여기어때, 하드블록 축소로 이익 키웠다

- [VC ERP 생태계 점검]시장 점유율 1위 '로고스시스템' 품은 쿼타랩은

- 적자 지속 이수건설, 3개월 이하 사모채 릴레이

- 업스테이지, 'K-AI' 수익화 도전…글로벌 펀딩 예고

고설봉 기자의 다른 기사 보기

-

- [GM·르노·KGM 생존기]수입차에도 밀린 3사, 입지 좁아지는 내수시장

- [GM·르노·KGM 생존기]중견 3사의 저력, 2년 연속 '70만대 벽' 넘어섰다

- [감액배당 리포트]'실적 부진' KCC글라스, 자본준비금으로 배당재원 확대

- [감액배당 리포트]HS효성, 분리독립 첫해 배당재원 3000억 장전

- [감액배당 리포트]'세금없는' 배당, 제도 바뀌기전 자금회수 '러시'

- [변곡점 맞은 해운업]SM그룹 중견해운사 버팀목 '대한해운'

- [변곡점 맞은 해운업]대한해운, 실적 성장보다 '가파른' 재무구조 개선세

- [변곡점 맞은 해운업]SM그룹 벌크 이끄는 대한해운, 호황기 지났나

- [한화그룹 승계 로드맵 점검]한화에너지 '자생력'에 베팅했다

- [한화그룹 승계 로드맵 점검]‘옥상옥’ 그룹 지배구조, 개편 없이 그대로 간다