덱스터, 中 2대주주와 결별 배경은 [위기의 VFX 기업③]매년 외형 성장 속 영업익 하락 추세…수익성 하락 원인 '분분'

양정우 기자공개 2017-02-07 07:33:00

이 기사는 2017년 01월 23일 15:45 thebell 에 표출된 기사입니다.

국내 벤처투자 시장에서는 우선 덱스터의 수익성 지표를 점검해보는 분위기다. 주요 재무 지표에 '빨간불'이 켜지면서 프로메테우스캐피탈측이 성장 여력을 낮춰 잡은 것은 아닌지 분석하고 있는 것이다.

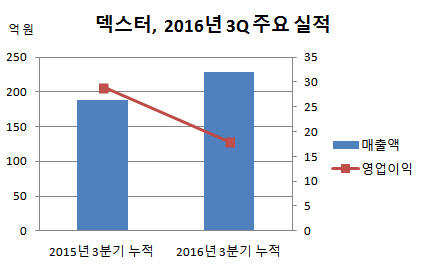

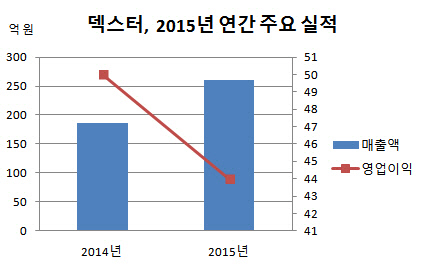

일단 덱스터의 매출 규모는 성장 추세가 이어지고 있다. 지난해 3분기 누적 매출액은 228억 원을 기록해 전년 동기(188억 원)보다 21% 가량 증가했다. 2015년 실적(연간 매출액 261억 원)도 지난 2014년(187억 원)과 비교하면 급격히 늘어났던 규모였다. 이런 외형 성장은 덱스터가 2015년 말 코스닥에 입성할 당시 금융권에서 후한 점수를 받았던 배경이었다.

반면 영업이익은 매출 성장과 상반된 모습을 보이고 있다. 2015년 상장 당시 연간 영업이익은 45억 원으로 집계돼 2014년(50억 원)보다 다소 줄어든 수준이었다. 회사측은 매출 확대가 수익 향상으로 이어지지 않는 원인으로 코스닥 상장에 따른 일회성 비용을 꼽았다.

하지만 문제는 덱스터의 영업이익이 아직까지 하락세를 면하지 못하고 있다는 점이다. 지난해 3분기 누적 영업이익은 총 18억 원으로 집계됐다. 2015년 같은 기간(29억 원)과 비교해 38% 가까이 급감한 수치다. 물론 2014년보다도 급격히 줄어든 수치인 것은 당연하다.

|

회사 관계자는 "지난해도 중국 프로젝트와 관련한 일회성 비용이 다수 발생해 수익성이 악화됐다"며 "올해가 본격적으로 수익성이 회복되는 기점이 될 것"이라고 설명했다. 그러면서 "영업외 손익을 반영한 당기순이익은 3분기 기준(45억 원)으로 증가 추세를 보이고 있다"고 덧붙였다.

벤처투자 시장 일각에서는 국내 VFX 기업에 '저가 수주' 이슈가 부상한 것은 아닌지 우려하고 있다. VFX 비즈니스는 프로젝트 수주에 일희일비하는 전형적인 수주 산업이다. 진입 장벽이 낮아지고 수주 경쟁에서 치열해지면 자연스레 수주 단가가 점점 낮아질 수밖에 없다.

벤처캐피탈업계 관계자는 "중국 현지 VFX 기업의 기술력이 일취월장하고 있다"며 "국내에도 덱스터뿐 아니라 디지털아이디어, 포스크리에이티브파티, 모팩앤알프레드, 매크로그래프 등 중국 시장을 노리는 경쟁자들이 즐비하다"고 말했다. 이어 "수주 영역이 중첩되다보니 프로젝트 영업 경쟁이 가속화될 것"이라고 분석했다.

덱스터의 경우 전체 매출에서 차지하는 수출 비중이 높은 편이다. 특히 수출의 100%가 중국 프로젝트로 구성돼있기 때문에 현지 영화 산업의 동향과 VFX 수주 단가에 미래 성장 여부가 달려있다. 중국 사업의 든든한 파트너가 될 것으로 기대했던 다롄완다그룹과 프로메테우스캐피탈과의 결별을 업계에서 위기로 진단하는 이유다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

양정우 기자의 다른 기사 보기

-

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도

- [IPO 모니터]'자진 철회' 에이스엔지니어링, 상장 행선지 바꾸나

- [IB 풍향계]위기설 '해프닝' 롯데, 조달 전선 영향은

- [IB 풍향계]발해인프라 IPO 속행...KB증권 해외 세일즈 파워 '입증'

- [IPO 모니터]'위성 스타트업' 텔레픽스, '미래에셋'으로 주관사 교체

- [토스 IPO]'미국행' 본격 시동, 외국계 주관사 선정 착수

- [영풍-고려아연 경영권 분쟁]한국증권, 지분매각 잭팟…증권사 잔치 속 진짜 승자

- 미래에셋 전문경영인 1.0 시대, 조직개편 키워드 '성과 중심'

- [IB 풍향계]미래에셋 달라진 접근법…뎁은 'no' 에쿼티는 'ok'