SKC, 필름부문 수익성 감소세 '뚜렷' 시황·구조조정 여파 지난해 에비타 394억, 전년比 52% 하락

이명관 기자공개 2017-02-13 08:16:04

이 기사는 2017년 02월 10일 17시48분 thebell에 표출된 기사입니다

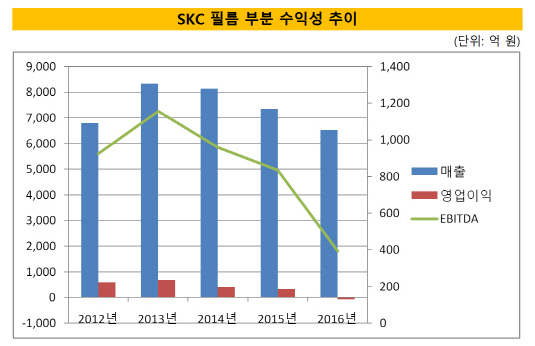

SKC의 필름사업부문이 올린 상각전 영업이익(EBITDA·에비타)은 394억 원이다. 이는 전년대비 52.8% 감소한 수치다. 에비타 1000억 원을 넘어섰던 2013년과 비교하면 3분의 1 수준에 불과하다.

|

필름사업부문은 폴리우레탄 원료 등을 생산하는 화학 부문과 함께 SKC 사업의 양대 축을 형성하고 있다. 필름사업부문의 주력 제품은 PET필름으로 포장용, 디스플레이 뿐만 아니라 친환경 제품인 열수축, 태양광 용도의 제품에도 활용되고 있다.

필름사업부문의 수익성 악화는 전방시장의 침체에서 찾을 수 있다. 디스플레이 시장 등 전방 시장의 성장이 둔화되면서 관련 제품의 수요 약세가 지속됐다. 거기다 저가 전략을 내세운 중국과 대만 업체들의 성장으로 경쟁이 심화되기까지 했다. 중국과 대만 업체들의 생산량 기준 시장 점유율은 2012년 16.2%에서 현재 20% 중반대까지 올랐다.

경쟁이 심화되면서 SKC 필름사업부문의 현금창출력은 내리막을 걸었다. 2011년까지 1000억 원 중반대였던 에비타는 2012년 1000억 원 미만으로 하락했다. 2013년 회복하는 듯 했으나, 이듬해부터 3년 연속 에비타 감소세가 이어졌다.

이처럼 시장 경쟁이 치열하게 진행되자 SKC는 수익 구조 개선을 위해 고부가 제품 중심으로의 포트폴리오 조정에 나선 상태다. 그 일환으로 지난해엔 구조조정도 단행됐다. 지난해 5월과 7월 두 차례에 걸쳐 희망퇴직을 진행했다. 또 일부 생산라인을 축소 운영하는 등의 조치도 이뤄졌다. 구조조정 비용으로만 약 300억 원이 투입됐다.

필름부문에 대한 부진 속에 채무상환 능력을 나타내는 지표인 이자보상배율도 악화됐다. 단기차이금 중심으로 차입금이 2600억 원가량 줄었으나, 수익성 악화가 이를 상쇄한 것으로 분석된다. SKC의 지난해 이자보상배율은 3.5배로 2015년(4.3배)보다 나빠졌다.

이 같은 필름사업부문의 부진 탈출 여부는 포트폴리오 조정 작업의 결과에 따라 갈릴 것으로 보인다. SKC는 스페셜티(Specialty) 중심 제품 개발에 힘써왔다. 특히 투명폴리이미드(PI), 폴리비닐부티랄(PVB) 등 고수익 제품들을 개발 및 상업화를 진행 중이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]'원격의료' 인성정보, 'AI 홈닥터' 추진 '눈길'

- [SK스퀘어의 새판짜기]'흑자' 인크로스, 계열사와 다른 '사업 확장' 노선

- [i-point]아이티센코어, 멀티모달 AI 기업 맥케이와 기술협력

- [i-point]포커스에이아이, '원 아이디 솔루션' 출시 목전

- [보험사 CSM 점검]삼성화재, 계리적 가정 변경 여파…물량 공세로 극복

- [금융사 KPI 점검/우리은행]정진완 행장 '개인·중기' 고객 증대에 영업력 집중

- [우리금융 동양생명 M&A]안건소위 편입 승인 논의 본격화, 관건은 '내부통제 개선'

- 우리카드, 감사위 재정비…'관 출신'으로 무게 실었다

- [캐피탈사 리스크 관리 모니터]한국캐피탈, 리테일 관리 모델 최적화…부도 위험 필터링 강화

- [애큐온은 지금]두 번의 대주주 교체, 인수합병 거쳐 복합금융그룹으로 성장