주관사-FI, 특례상장 신주인수권 갈등 격화 '공모주식 10%' 최대치 요구 VS 지분 희석 부담에 난감

양정우 기자공개 2019-04-30 14:02:22

이 기사는 2019년 04월 29일 07:10 thebell 에 표출된 기사입니다.

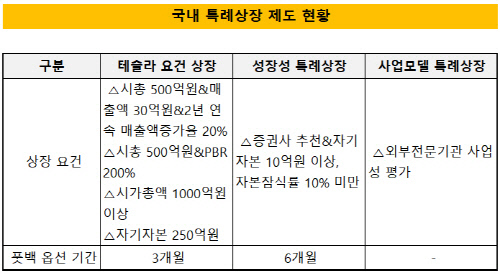

올 들어 기업공개(IPO) 시장에 특례상장 열풍이 불고 있다. 이달만 따져봐도 레인보우로보틱스(성장성 특례상장)와 올리패스(성장성 특례상장), 플리토(사업모델기반 특례상장) 등 3곳이 상장 예비심사를 청구했다. 카페24(테슬라 요건 상장)와 셀리버리(성장성 특례상장)의 IPO가 잭팟을 터뜨린 후 새로운 트랜드로 자리를 잡아가고 있다.

IB업계에선 카페24와 셀리버리의 특례상장이 두고두고 회자되고 있다. 무엇보다 상장주관사가 신주인수권을 통해 터뜨린 잭팟에 관심이 쏠렸다. 두 딜 모두 상장주관사가 100억원 이상의 수익(상장 후 최고 주가 기준)을 거뒀다는 평가다.

그 뒤로는 특례상장 딜마다 상장주관사가 신주인수권을 의례적으로 요구하고 있다. 물론 요청 규모는 부여가 가능한 최대치(공모 주식수의 10%)다. 증권사는 특례상장시 직접 손실 리스크를 부담하는 만큼 신주인수권을 받아야 한다는 입장이다. 상장주관사는 성장성 특례상장과 테슬라 요건 상장을 추진할 때 주가 하락시 풋백옵션(손실 책임)의 부담을 진다.

하지만 상장예비기업 입장에선 신주인수권에 대한 부담이 만만치 않다. 무엇보다 지분 희석을 각오해야 하기 때문이다. 오너 입장에서도 달갑지 않은 일이지만 FI들은 대놓고 반발하고 있다. 업계 관계자는 "상장주관사의 신주인수권 요구에 난색을 표하는 투자자가 적지 않다"며 "주관사가 부담하는 특례상장 리스크는 이미 수수료에 반영돼 있다는 입장"이라고 말했다.

현재 성장성 특례상장이나 테슬라 요건 상장의 경우 높은 수준의 수수료가 지급되고 있다. 카페24와 셀리버리의 인수수수료율은 각각 400bp, 600bp로 나타났다. 상장주관사 입장에선 우선 짭짤한 수수료를 챙기는 동시에 신주인수권 행사까지 노릴 수 있는 꽃놀이패인 셈이다.

IB업계 관계자는 "성공 사례가 이어지면서 올해 대형 증권사마다 각종 특례상장을 1~2건씩 쏟아낼 것"이라며 "상장 예비심사를 목전에 두고 신주인수권 요구로 갈등을 빚는 경우가 잦아질 전망"이라고 내다봤다.

국내 자본시장에 신주인수권 제도가 도입된 건 지난 2017년 초반이다. 당시 모험자본을 활성화한다는 취지에서 도입됐다. 하지만 한동안 제대로 활용되지 못했다. 그 뒤 카페24의 IPO를 시작으로 특례상장 열풍이 불면서 신주인수권이 화두로 부상하고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전

양정우 기자의 다른 기사 보기

-

- 미래에셋증권, 펀드 수탁 잭팟…4개월만에 1조 돌파

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담