'디지털전환' 이끈 김대웅 웰컴저축 대표 [CEO성과평가] 개인신용 위주 포트폴리오…미래 먹거리 확보 숙제

이장준 기자공개 2019-05-09 08:16:56

이 기사는 2019년 05월 07일 07시42분 thebell에 표출된 기사입니다

|

수익성·건전성 측면에서도 좋은 성적을 거뒀다. 지난해 웰컴저축은행의 법인세비용차감전이익(세전이익)은 전년보다 400억원 넘게 늘어났다. 김 대표가 지휘봉을 잡은 2017년부터 웰컴저축은행은 2%대 연체율을 유지하고 있다.

다만 대출 포트폴리오가 가계·신용 위주로 구성돼 추후 수익성에 대한 고민은 깊어졌다는 분석이다. 금리 인하 기조와 가계대출 총량규제 등 리테일 부문 업황이 어려울 것으로 예상되기 때문이다. 웰컴저축은행은 지난해 처음으로 신용대출을 줄이고 기업금융에서 활로를 모색하고 있다.

◇지난해 역대 최고 순이익 기록…개인신용 위주 대출 포트폴리오 개선 필요

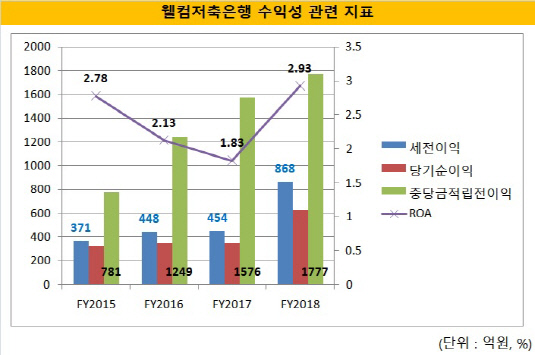

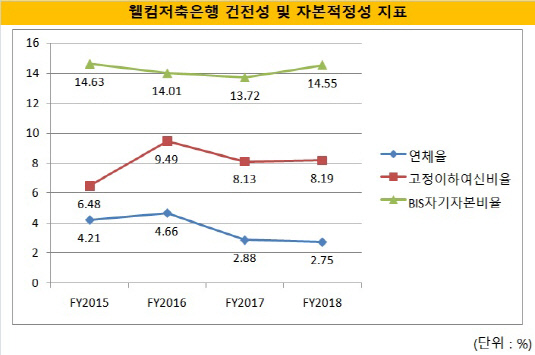

2018년 지배구조 및 보수체계 연차보고서에 따르면 웰컴저축은행은 수익성 지표, 건전성 지표, 자본적정성 지표를 주요 성과측정 지표로 활용하고 있다. 수익성 지표로는 세전이익, 건전성 지표로는 고정이하여신비율을 활용한다. 자본적정성은 BIS자기자본비율을 기준으로 측정한다.

지난해 웰컴저축은행의 세전이익은 868억원으로 2017년(454억원) 대비 91.19% 증가했다. 출범 이래 최대 수준이다. 또다른 수익성 지표인 당기순이익 역시 지난해 653억원을 기록해 전년(350억원)보다 크게 늘었다. 이자수익이 늘고, 2017년에 보수적으로 쌓아둔 충당금이 환입된 것이 주효했다. 지난해에는 부동산담보대출과 대부업체 대상 대출에서도 수익을 냈다는 설명이다.

|

웰컴저축은행은 지난해 최대 실적을 달성했지만, 미래 먹거리 확보가 과제로 남았다는 분석이 나온다. 지난해 2조 670억원의 대출금 가운데 가계대출금은 1조 3523억원으로 65.42%를 차지했다.

편중된 대출 포트폴리오를 다변화하기 위해 지난해 처음으로 신용대출금을 줄이기도 했다. 지난해 신용대출금은 1조 3396억원으로 전년보다 1100억원가량 줄어들었다. 반면 지난해 담보대출을 2576억원으로 늘리며 처음으로 두 자릿수 비중(12.46%)을 차지했다.

웰컴저축은행 관계자는 "지난해 기업금융본부를 신설하고 포트폴리오에서 대출 비중을 많이 개선했다"며 "다만 여전히 수익 대부분이 개인 신용대출에서 발생했다"고 설명했다.

◇'웰뱅' 통해 성장 발판 마련…건전성·자본적정성도 '우수'

웰컴저축은행은 모바일 풀 뱅킹 앱 '웰뱅'을 전략적으로 키우면서 성장 발판을 마련했다는 분석이 나온다. 이 관계자는 "저축은행은 영업권이 제한돼 전국구 단위로 성장하는 데 제약이 있다"며 "비대면으로 시중은행, 인터넷전문은행과 유사한 수준의 금융서비스를 제공하며 경쟁력을 갖췄다"고 설명했다. 웰뱅을 시작으로 저축은행 업계에서는 페퍼루(페퍼저축은행), 유진디지털은행(유진저축은행) 등 비대면 금융 플랫폼을 강화하는 추세다.

지난해 성장세도 무난한 편이었다. 웰컴저축은행의 지난해 총자산은 2조 3908억원으로 전년 대비 15.09% 증가했다. 자산 규모로는 6위를 차지했고, 자산 성장세로는 상위 10개사들의 중간 수준을 기록했다. 대출자산도 2조 670억원으로 전년 대비 19.55% 늘어났다.

웰컴저축은행의 건전성 지표는 우수한 수준을 기록했다. 지난해 연체율은 2.75%로 전년(2.88%)보다 낮아졌다. 지난해 고정이하여신(NPL)비율은 8.19%로 전년(8.13%)과 유사한 수준을 보였다.

특히 연체율은 같은 대부계열인 OK저축은행 연체율(5.39%)의 절반 수준이다. 이들 저축은행이 똑같이 대부업 차주들을 흡수했지만, 웰컴저축은행이 받아들인 차주의 수가 훨씬 적었기 때문으로 관측된다. 2014년 4월 말 아프로서비스그룹의 대부 3사 합산 대출잔액(2조 7579억원)은 당시 웰컴금융그룹의 대부 3사 합산 대출잔액(7800억원)의 3배가 넘었다.

성과측정 지표에는 빠졌지만, 자본적정성 지표도 개선됐다. BIS자기자본비율도 지난해 14.55%를 기록해 전년보다 0.83%포인트 상승했다. 이는 저축은행 업계 규제치인 8%를 크게 웃도는 수준이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억