현대종합상사, 사업 무게추 '차량소재'에 싣는다 매출·영업이익 1위 철강 사업 제치고 캐시카우 등극

박기수 기자공개 2019-08-14 14:18:28

이 기사는 2019년 08월 13일 11:13 thebell 에 표출된 기사입니다.

현대종합상사의 사업 부문은 크게 △산업플랜트 △차량소재 △철강 △기타 사업 부문으로 나뉜다. 이중 차량소재와 철강 사업 부문이 전체 매출의 대부분을 책임져 왔다.

차량소재 사업 부문은 크게 승용차 사업과 상용차 사업으로 나뉜다. 승용차 사업은 현대자동차와 기아자동차와 긴밀한 협력 관계를 맺으며 전 세계 시장에 엔진 및 부품 등을 공급한다. 상용차 부문은 현대로템과 협력해 고속전철과 전동차와 같은 철도차량 관련 전장품을 공급한다.

철강 부문은 현대체철과 포스코, 동국제강, 세아제강 등으로부터 열연강, 냉연강, 후판, 도금강판 등 다양한 철강 제품을 조달해 판매한다.

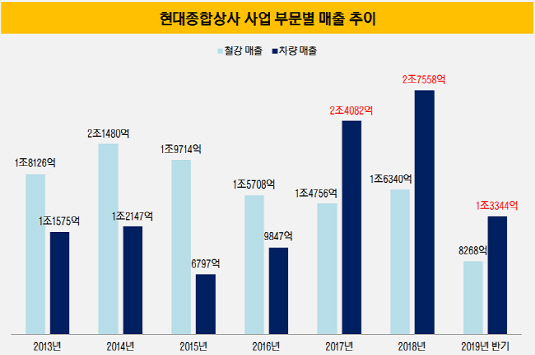

2016년 이전까지만 해도 현대종합상사의 매출에서 가장 많은 비중을 차지하는 사업 부문은 철강 사업 부문이었다. 2016년 당시 연결 기준 전체 매출 3조5588억원 중 44%에 해당하는 1조5708억원의 매출을 철강 사업에서 책임졌다. 차량 소재 사업 부문은 당시 매출 9847억원으로 전체 매출의 28%에 그쳤다.

두 사업 부문 간 역전이 일어난 것은 2017년 이후부터다. 철강 사업의 경우 중국산 철강 제품의 공급과잉이 심화하면서 주요 거래처들로부터 매입량이 줄어들었다. 반면 차량 소재 사업은 반조립부품(Completely Knock Down·CKD) 비중 확대 등으로 매출 규모가 커졌다. 반조립제품이란 차량을 분해한 채로 해외로 내보낸 뒤 현지에서 다시 조립해 차량을 판매하는 방식을 말한다. CKD 거래가 늘어날수록 종합상사는 관세 혜택이 늘고 수수료가 줄어 이익 실현의 요인이 된다.

올해 상반기에도 차량 소재 부문은 매출 1조3344억원을 기록하며 8283억원을 기록한 철강 사업 부문을 제치고 회사 내 매출 창출 1위 사업 부문으로 자리매김했다.

|

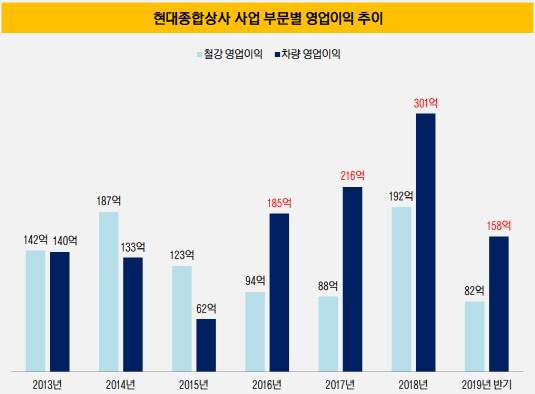

영업이익 면에서 봐도 현대종합상사 내 무게추가 철강 사업에서 차량 소재 사업으로 넘어가고 있다는 것을 확인할 수 있다. 매출에 앞서 영업이익의 경우 차량 소재 사업은 2016년부터 철강 사업 부문을 역전했다.

2015년 철강과 차량 소재 부문의 영업이익은 각각 123억원, 62억원으로 철강 사업 부문이 우세했지만, 이듬해 철강 사업 부문이 94억원을, 차량 소재 사업 부문이 185억원의 영업이익을 내면서 전세가 역전됐다. 이후 현재까지 차량 소재 사업 부문이 현대종합상사 내 캐시카우 역할을 도맡고 있다.

지난해 총 301억원의 영업이익을 기록하며 전사 영업이익(505억원)을 책임지다시피 했던 차량 소재 부문은 올해 2분기에도 158억원의 영업이익을 기록했다. 전체 영업이익(239억원)의 66%를 차지한다. 철강 사업 부문은 82억원의 영업이익만을 내는 데 그쳤다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]"잠재력 큰 사모 신용시장, 한국에서도 기회 모색"

- [thebell interview]"탄탄한 위상 한국물 발행사, 변수는 무역전쟁"

- 한앤코-한투파, 'SK플라즈마'에 1650억 투자한다

- [i-point]휴먼인모션로보틱스, CES2025 로보틱스 부문 혁신상 수상

- [i-point]폴라리스오피스, 'CES 2025' 혁신상 "토종 오피스 최초"

- [i-point]흑자 전환 성공한 콤텍시스템, 별도 매출 최대치 달성

- [Company Watch]덕산네오룩스, OLED 전환 효과 '톡톡'

- [i-point]쌍용정보통신, 3분기 영업익 95억…실적 개선 성공

- [i-point]아이티센, 3분기 누적 매출 역대 최고치 3조4554억

- [Company Watch]디이엔티, '캐즘'에도 레이저 노칭 수요 확대

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]대한유화, 'KPIC코포'의 옥상옥은 어떻게 탄생했나

- [비용 모니터]K-배터리 감가상각 역습, 캐즘과 맞물린 과투자 상흔

- [유동성 풍향계]LG그룹, 작년보다 현금흐름 일제히 악화…투자도 위축

- [IR 리뷰]LG엔솔·전자, 돋보이는 IR의 '디테일'…주주 소통 '진심'

- [2024 이사회 평가]롯데정밀화학 이사회, 100점 만점에 '70점'

- [2024 이사회 평가]SK케미칼, 이사회 100점 만점에 60점…개선 여지 충분

- [2024 이사회 평가]OCI, 이사회 100점 만점 중 65점…개선 여지는

- [LG의 CFO]숫자가 인격이자 생명이라는 이창실 부사장

- [CFOs View]투자 '확' 줄인다는 LG화학·에너지솔루션

- [레버리지&커버리지 분석]성장 정체 LG생활건강, 재무구조만큼은 '튼튼'