광주은행 이익개선, 금리·자산조정·저원가성수신 '3박자' 2Q 주담대 8% 감소, NIM 8bp 증가…이자이익 '쑥쑥' 성장

김현정 기자공개 2022-07-29 06:13:36

이 기사는 2022년 07월 27일 14시34분 thebell에 표출된 기사입니다

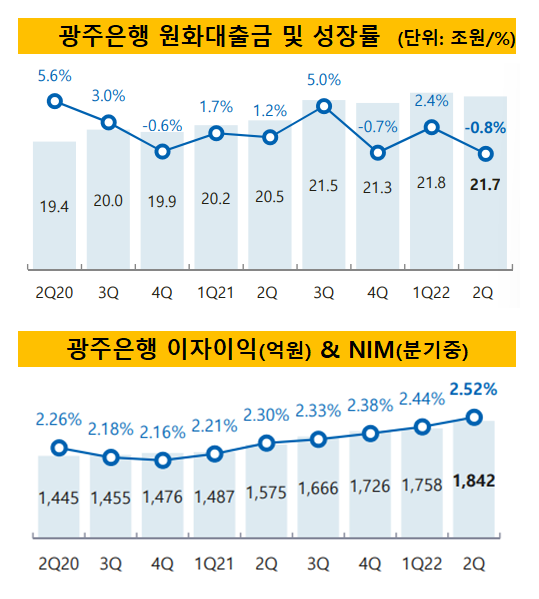

JB금융그룹이 발표한 ‘2022년 상반기 실적발표’에 따르면 올 2분기 말 기준 광주은행 원화대출금 규모는 21조6610억원으로 전분기 대비 0.8% 감소했다.

가계대출 가운데 주택담보대출이 큰 폭으로 감소했다. 주택담보대출 규모는 2분기 말 기준 6조327억원으로 전분기 대비 8.1% 감소했다. 주택담보대출은 전체 가계대출 중 70% 비중을 차지한다. 이로 인해 가계대출이 전분기 대비 5% 감소했다.

기업대출의 경우 지난 1분기 말보다 2.9% 증가했다. 광주은행 기업대출 및 가계대출 비중은 6대 4 정도로 각각 12조 2923억원, 8조 6244억원 규모다.

전체 원화대출금 감소에도 불구하고 광주은행 이자이익은 견조한 성장세를 이어갔다. 2분기 광주은행 이자이익은 1842억원 규모로 전분기 대비 4.8% 증가했다. 금리인상 기조에 발맞춰 지속적으로 증가하고 있다.

양보다 질적 개선에 집중한 결과로 풀이된다. 그룹 차원의 자산 리밸런싱 전략에 따라 광주은행 역시 고수익자산 비중을 늘리고 저수익 상품 비중을 줄이며 대출자산 포트폴리오를 조정해왔다. 중도금대출 등 주택담보대출에 소극적이고 중금리대출을 적극 확대한 이유다.

중도금대출은 담보가 포함돼 리스크가 낮고 금리 수준도 상대적으로 낮다. 중금리대출의 장점은 높은 금리다. 관건은 리스크관리인데 양행은 건전성 관리 역량을 바탕으로 중금리대출을 확대시켜왔다.

지속적인 저원가성예금 확보 노력도 빛을 발했다. 광주은행은 저원가성예금 비중을 50% 이상으로 유지 중이다. 2분기 말 기준 저원가성예금 비중은 50.9% 정도다. 덕분이 예대마진 하단이 안정적으로 관리되고 있다.

금리인상과 자산 전략, 저원가성 수신 등 3박자가 맞아떨어지며 수익성 지표도 나날이 높아지고 있다. 2분기 기준 광주은행 순이자마진(NIM)은 2.52%로 전분기 대비 8bp 증가했다. 1% 중반대인 타 시중은행들과 비교해 압도적 수준이다.

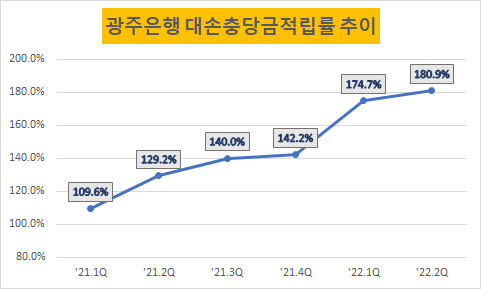

다만 올 2분기 코로나19 등 미래경기대응 충당금 대거 전입 영향으로 전체 순이익은 전분기 대비 주춤했다. 광주은행 2분기 순이익은 607억원으로 지난 1분기와 비교해 2.3% 증가했다. 2분기 충당금전입액은 262억원으로 전분기 대비 90.3%나 증가했다.

2022년 광주은행 상반기 전체 순이익은 1249억원으로 전년 동기 대비 18.5% 증가한 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

김현정 기자의 다른 기사 보기

-

- [밸류업 성과 평가]밸류업 하위권 DGB금융, 역성장의 덫

- 사외이사를 발굴하는 SK의 안목

- [밸류업 성과 평가]JB금융 5위권 진입, 지방금융그룹 저력

- [밸류업 성과 평가]4대 금융지주 밸류업 순위는…KB·하나·우리·신한

- [밸류업 성과 평가]지주사 대부분 낮은 점수, 1등 '한진칼' 선전

- [이사회로 간 기업인/thebell interview]"SK 사외이사 겸직했더니 고3보다 더 공부한다"

- [이사회로 간 기업인]애플 CEO가 나이키 사외이사…한국 이사회와 '온도차'

- [이사회로 간 기업인]‘CEO 출신’ 사외이사 환영하는 기업들

- [이사회로 간 기업인]업종 뛰어넘은 사외이사의 조건

- [이사회로 간 기업인]사외이사 영입의 법칙, ‘조력자를 찾아라’