치열해진 'SLL·스튜디오드래곤', 엇갈린 매출·수익 향방 SLL, 국내 최대 매출 '우뚝'…스튜디오드래곤, 원가율 낮춰 이익률 관리

김슬기 기자공개 2022-08-12 10:57:28

이 기사는 2022년 08월 11일 14시49분 thebell에 표출된 기사입니다

물론 구조적인 차이도 있다. SLL이 전 제작 레이블을 거느리는 구조를 가져가면서 외형 성장폭이 클 수밖에 없다. 반면 스튜디오드래곤은 모회사인 CJ ENM이 이를 전담한다. CJ ENM은 스튜디오드래곤 외에도 최근 CJ ENM 스튜디오스를 설립했고 미국 엔데버 콘텐트도 거느리고 있다.

◇ SLL, 외형 확대에 방점…글로벌 OTT 공급에 집중

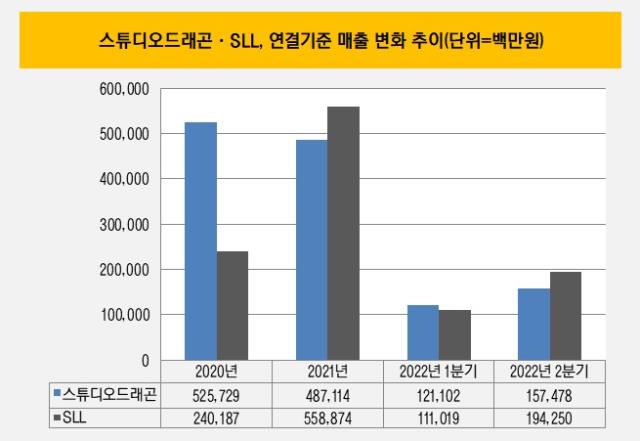

올해 상반기 SLL의 연결기준 매출액은 3053억원으로 전년동기대비 43% 증가했다. 같은 기간 스튜디오드래곤은 매출 2786억원을 기록, 전년동기대비 25% 늘었다. 양사 모두 1년새 가파른 외형 성장세를 보였다.

스튜디오드래곤은 2016년 5월 CJ ENM의 드라마 사업본부가 물적분할돼 만들어진 곳으로 분사 후 줄곧 국내 최대 드라마 제작사의 자리를 공고히 했다. 반면 SLL은 2020년까지만 하더라도 스튜디오드래곤과는 체급차이가 컸다. 2020년 스튜디오드래곤 매출액은 5000억원대였지만 SLL은 2000억원대였다. 지난해에는 SLL이 매출액 5589억원을 기록, 스튜디오드래곤 4871억원을 앞질렀다.

SLL이 과거 캡티브(Captive) 채널인 JTBC 방영을 위한 작품을 주로 제작해왔다면 여러 제작사의 인수를 통해 논캡티브(Non-captive)채널에서의 작품 공급을 늘렸다. 최근 2년간 SLL 내 레이블은 넷플릭스나 디즈니플러스, 티빙 오리지널 작품 등을 다수 발표, 두각을 나타냈다. 넷플릭스 'D.P', '지옥', '설강화' 등이 글로벌 흥행에서 성공했다.

미국 제작사 윕은 지난해 HBO맥스의 '메어 오브 이스트타운(Mare of Easttown)' 흥행에 이어 올해 아마존 프라임에서 방영된 'The Summer I Turned Pretty'도 공개 9일간 1위를 차지하는 등 인기를 끌었다. SLL의 경우 꾸준히 글로벌향 콘텐츠 제작을 늘리면서 해외 매출 비중도 45%까지 높힌 상태다. 하반기에도 총 15개의 작품을 선보인다.

스튜디오드래곤의 전략도 이와 다르지 않다. TvN, OCN 등 캡티브 마켓을 공략하는 동시에 글로벌 OTT향 작품도 다수 내놓고 있다. 올 상반기 기준으로 스튜디오드래곤은 캡티브 11개, 논캡티브 4개를 선보였다. 하반기 캡티브 외에도 넷플릭스, 디즈니플러스, 티빙, 쿠팡플레이, 애플TV 등 다양한 플랫폼을 통해 총 23편의 작품을 공개할 계획이다.

다만 스튜디오드래곤은 CJ ENM 산하의 제작사 중 하나이기 때문에 모든 제작 역량을 결집하는 SLL과 성장폭에서 차이가 발생할 수 밖에 없다. CJ ENM이 제 2 제작사인 스튜디오스를 설립했고 북미 시장 진출을 위해 인수한 엔데버 콘텐트도 별도 법인으로 두고 있다. SLL은 북미 거점인 윕 뿐 아니라 국내 제작 레이블을 모두 계열사로 두고 있다.

◇ 스튜디오드래곤, 안정적인 수익구조…SLL, 높은 원가율 '부담'

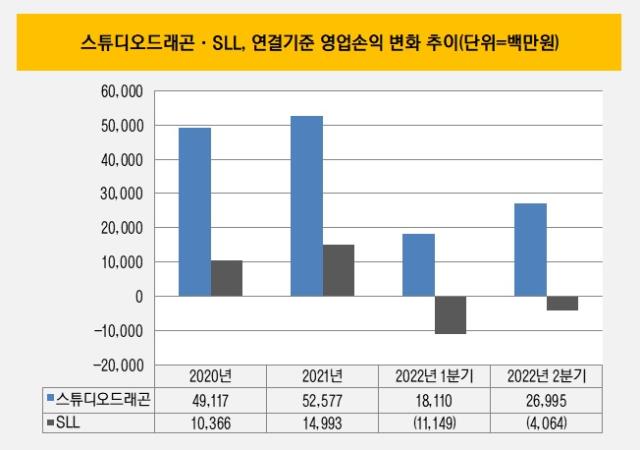

매출액 기준으로는 SLL이 앞서지만 수익성은 스튜디오드래곤이 좋다. SLL은 올 상반기 총 152억원의 영업손실을 봤다. SLL이 지난해 상반기 143억원 가량의 영업이익을 냈던 것과 비교하면 공격적인 투자로 인한 비용 부담과 판매비및관리비 증가 영향이 컸다.

스튜디오드래곤의 매출원가율은 올 1분기 78.9%, 2분기 77.5%로 집계됐다. 반기로 보면 78.1%다. 처음부터 스튜디오드래곤의 매출원가율이 낮았던 것은 아니다. 2016년만 하더라도 원가율은 86%대였다. 2017년 83.6%, 2018년 85.4%, 2019년 89.8%, 2020년 85.8%, 2021년 83.6%대였다.

SLL의 경우 매출원가율이 2020년 77.5%, 2021년 83%대였다. 올해 1분기와 2분기 원가율은 각각 91.5%, 89.4%로 반기 평균 90.2%까지 올라왔다. 원가율이 높아진 데에는 최근 2년새 이뤄진 제작 레이블 인수와 OTT 동시방영작의 가속상각 등이 영향을 미친 것으로 보인다.

지난해 SLL은 투자활동에 사용한 현금유출액이 2600억원을 넘어섰다. 이 때문에 영업권 규모도 커졌다. 지난해 무형자산상각비(매출원가+판관비 포함)는 1000억원대였으며 이 중 절반이 영업권 상각이었다. 무형자산상각비의 90% 가량이 매출원가에 잡히기 때문에 원가율이 높아질 수 밖에 없다. 올 상반기 감가상각비는 500억원대인 것으로 추정된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

김슬기 기자의 다른 기사 보기

-

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마