[Rating Watch]HK이노엔, A0 등급 올라섰다한신평 등급상향으로 스플릿 해소…매출 증가 지속, 재무건전성 방어 전망

이지혜 기자공개 2022-12-08 08:23:14

이 기사는 2022년 12월 02일 14시22분 thebell에 표출된 기사입니다

판교연구소를 짓느라 투자부담은 적지 않지만 영업현금창출력이 개선된 덕분에 재무건전성을 견실하게 유지할 것으로 전망됐다. 자체개발 신약인 케이캡 판매호조가 주효했다.

이로써 HK이노엔은 신용등급 스플릿(불일치)을 해소하게 됐다. 한국기업평가가 올 상반기 정기평가에서 HK이노엔의 신용등급을 A0로 높이면서 HK이노엔은 약 6개월간 신용도가 스플릿 상태였다.

◇신용등급 A-에서 A0로 한 노치 상승, 외형 성장

2일 신용평가업계에 따르면 HK이노엔의 유효 신용등급이 ‘A0/안정적’으로 확정됐다. 유효 신용등급은 신용평가사 2곳 이상이 매긴 신용등급을 말한다. 한국신용평가가 1일 HK이노엔의 신용등급을 ‘A-/긍정적’에서 'A0/안정적‘으로 평정하면서다.

HK이노엔은 한국기업평가에서 올 6월 정기평가에서 A0의 신용도를 인정받아 약 6개월 동안 신용등급이 스플릿 상태였다.

한국기업평가에 이어 한국신용평가에서도 A0의 신용도를 인정받은 데는 가파른 외형 성장세와 이익창출력이 주효했다. 한국신용평가는 “HK이노엔이 외형성장을 토대로 양호한 이익창출력을 갖췄다”며 “전문의약품과 숙취해소제 시장에서 우수한 제품경쟁력을 인정받았으며 자체개발 신약사업의 성장으로 영업기반이 단단해졌다”고 분석했다.

HK이노엔은 전문의약품부문과 건강기능식품부문을 양대 축으로 사업을 영위하고 있다. 건강기능식품사업의 주력은 컨디션과 헛개수 등 숙취해소음료다. 특히 컨디션은 국내 숙취해소제 시장에서 1위의 점유율을 확보한 가운데 환, 스틱 등 다양한 제형을 출시하며 고객층을 넓히고 있다.

그러나 HK이노엔의 신용도 상향을 이끈 결정적 배경은 전문의약품사업이다. 한국신용평가는 “HK이노엔이 2019년 출시한 신약 케이캡정이 외형 성장을 이끌고 있다”며 “기존 약물보다 약효가 빨리 발현되고 지속되며 복용편의성 등의 강점이 부각된 덕분에 주력제품으로 자리잡았다”고 분석했다.

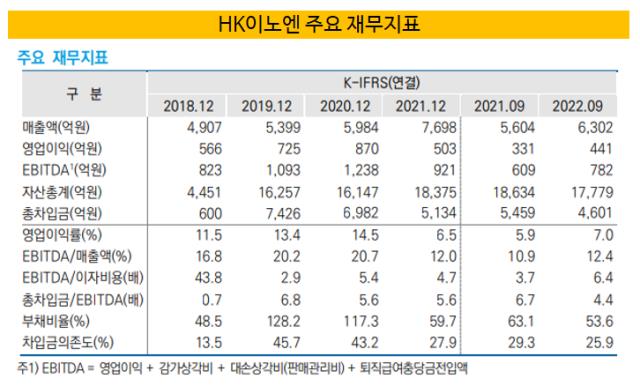

HK이노엔은 케이캡을 출시한 이후 매출이 가파르게 증가했다. 2018년까지만 해도 HK이노엔의 연결기준 매출은 4907억원이었지만 지난해 7698억원으로 늘어났다.

이익창출력도 양호하다는 평가를 받는다. 지난해에는 코로나19로 인해 숙취해소제 판매가 주춤하고 연구개발비 증가로 영업이익이 다소 줄었지만 올 들어 수익성이 개선됐다. 올 들어 3분기까지 연결기준 영업이익은 441억원으로 전년 동기 대비 33% 증가했다.

◇투자부담에도 재무건전성 방어 '청신호'

덕분에 HK이노엔이 재무건전성을 유지할 수 있을 것으로 예상됐다. 한국신용평가는 “판교연구소를 짓고 있어 투자부담은 있지만 국내외에서 캐이캡 판매가 호조를 보이고 있고 수액신공장을 가동하며 영업현금창출력이 제고돼 투자와 연구개발비용을 감당할 수 있을 것”이라며 “개선된 재무구조를 유지할 수 있을 것”이라고 내다봤다.

HK이노엔은 2024년 말까지 판교연구소를 짓는 데 1150억원을 투자할 계획이다. 그러나 올해 준공된 수액신공장을 가동해 추가 이익을 거두면서 투자부담에 대응할 수 있을 것으로 예상됐다.

덕분에 HK이노엔은 지난해 수준의 재무구조를 유지할 수 있을 것으로 전망됐다. HK이노엔은 지난해 4월 모회사인 한국콜마로부터 500억원의 유상증자를 지원받아 자본을 확충, 8월에는 IPO(기업공개)까지 진행하며 차입금을 대폭 줄었다. HK이노엔의 연결기준 순차입금은 2020년 말 6464억원에서 올 3분기 말 3287억원이 됐다.

부채비율도 크게 개선됐다. 같은 기간 HK이노엔의 연결기준 부채비율은 117.3%에서 53.6%로 떨어졌다.

한편 HK이노엔은 2014년 CJ제일제당의 제약사업부문의 물적분할로 설립된 기업으로 2018년 4월 한국콜마에 인수돼 계열사로 편입됐다. 2022년 9월 말 기준 HK이노엔의 최대주주는 한국콜마로 42.2%의 지분을 보유하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

이지혜 기자의 다른 기사 보기

-

- [Company Watch]테크 전략의 핵심 하이브IM, 적자에도 '5000억 밸류'

- [이사회 분석]하이브, '대기업 리스크 대응' 사외이사진 재편

- [상호관세 후폭풍]쇼크에도 K팝 엔터주는 '웃었다'

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- 엔터4사 주총, 말의 온도와 숫자의 무게

- [이사회 모니터/SOOP]‘비욘드 코리아’ 달성 목표, 글로벌 인사 전진배치

- [주주총회 현장 돋보기]하이브 이재상 "어도어 사태, 멀티 레이블 튜닝 중 진통"

- [이사회 분석]NEW, 유제천 사장 포함 5인 재신임 ‘안정 택했다’

- [K-팬덤 플랫폼, 뉴 패러다임]카카오엔터, '베리즈'로 K컬처 통합 팬덤 플랫폼 야심

- [Company Watch]NEW, 2년 연속 적자…승부는 올해부터