[은행경영분석]NH농협은행, 기업금융 드라이브 성과…비이자 약점도 개선'충당금 쇼크'에도 순익 늘어…대기업 대출 20% 성장

이기욱 기자공개 2024-02-20 12:47:17

이 기사는 2024년 02월 19일 15시50분 thebell에 표출된 기사입니다

농협은행은 올해에도 기업금융과 투자금융 부문에 힘을 실을 예정이다. 기존 기업투자금융부문을 기업금융부문과 투자금융부문으로 이원화함으로써 각 부문별 전문성을 높여나갈 방침이다.

◇충당금 전입액 151.2% 늘어…기업대출 비중 37.7%로 확대

농협금융지주의 2023년 경영실적 자료에 따르면 농협은행은 지난해 1조7805억원의 당기순이익을 거뒀다. 이는 전년(1조7182억원) 대비 3.6% 늘어난 수치다. 금융시장 불안정으로 리스크관리 비용이 급증했지만 전년 대비 순익을 소폭 개선시키는데 성공했다. 4위 경쟁을 펼치고 있는 우리은행의 경우 순익이 2조9198억원에서 2조5159억원으로 13% 감소했다.

'충당금 쇼크'는 농협은행에게 더 강하게 다가왔다. 지난해 농협은행의 충당금 전입액은 1조6843억원으로 전년(6706억원) 대비 151.2% 증가했다. 우리은행은 같은 기간 4590억원에서 9790억원으로 113.5% 늘어났다.

농협은행은 이자이익과 비이자이익 동반 성장을 이뤄내며 비용 증가를 만회했다. 이자이익은 2022년 6조9383억원에서 7조7616억원으로 11.9% 늘어났고 수수료이익도 7083억원에서 7480억원으로 5.6% 늘어났다.

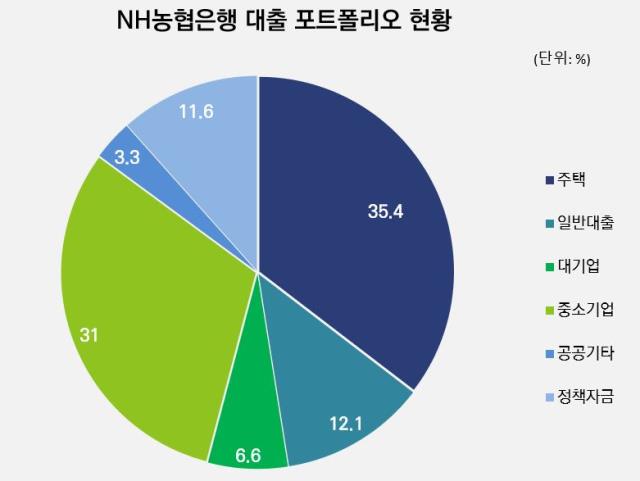

기업대출 영업이 이자이익 증가를 견인했다. 농협은행의 기업대출은 그동안 상대적 약점 중 하나로 평가받아왔으나 지난해에는 가계대출 보다 높은 성장성을 보였다. 지난해말 기준 농협은행의 기업대출 자산은 104조2237억원으로 전년말(98조5857억원) 대비 5.7% 늘어났다.

대기업대출이 15조2647억원에서 18조3146억원으로 20%나 늘었고 중소기업대출도 83조3210억원에서 85조9091억원으로 3.1% 증가했다. 중소기업 대출 내 중소상공인대출(SOHO대출)도 49조4104억원에서 51조5298억원으로 4.3% 늘어났다.

반면 가계대출은 132조9637억원에서 131조5515억원으로 1.06% 줄어들었다. 주택담보대출은 94조8067억원에서 97조9463억원으로 3.3% 늘어났으나 일반대출이 38조1570억원에서 33조6052억원으로 11.9% 감소했다.

전체 대출에서 기업대출이 차지하는 비중도 2022년 36.6%에서 지난해말 37.7%로 1.1%포인트 확대됐다. 여전히 KB국민은행(51.3%), 신한은행(55.3%), 하나은행(54.6%), 우리은행(54.9%) 등에 비해 기업대출의 비중이 작지만 조금씩 그 격차를 줄여 나가고 있다.

기업대출과 함께 약점으로 꼽히던 비이자이익 부문의 선전도 실적에 일부 기여를 했다. 특히 주가 회복세에 힘입어 유가증권 운용이익이 크게 늘었다. 지난해 농협은행의 유가증권 및 외환파생 이익은 6995억원으로 전년(1903억원) 대비 3배 이상 늘어났다. 수수료 사업 중에서는 신탁업무 수수료가 1575억원에서 1788억원으로 13.5% 늘어나며 가장 큰 증가율을 기록했다.

농협은행은 올해에도 기업금융 및 투자금융, 비이자이익 확대 정책을 이어나갈 방침이다. 이미 이석용 농협은행장은 조직 개편을 통해 이들 사업에 대한 육성 의지를 드러냈다.

이 행장은 기존 기업투자금융부문을 기업금융부문과 투자금융부문으로 이원화했다. 2017년 기업고객본부가 기업투자금융부문으로 바뀐 이후 7년만의 변화다. 업무 범위를 보다 명확히 함으로써 내부 통제 기능을 높이고 전문성을 강화했다.

기업금융부문 내 기업고객부를 중소기업고객부와 대기업고객부로 세분화하기도 했다. 고객군별로 부서를 구분함으로써 세분화된 마케팅 전략, 영업 전략을 수립·이행할 수 있게 됐다. 중소기업고객부에는 '기업상품개발국'을 신설해 상품개발 기능을 추가했고 대기업고객부에는 'RM육성관리팀'을 새롭게 배치했다.

이 행장은 신년사를 통해서도 "우량차주·유망분야의 신규 주거래기업 확대로 기업금융 경쟁력을 강화하고 고객·시장 중심의 종합자산관리 서비스 제공을 통해 WM 사업의 질적 개선을 도모해야 한다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

이기욱 기자의 다른 기사 보기

-

- [제약사 IPO 전략 점검]아이디언스, 일동제약 '신약 가치' 지킬 최후의 보루

- 지오영 '토탈 헬스케어' 속도, IT솔루션 신사업 추진

- [thebell interview]엠비디 "기술수출 기반 해외 활로 확장, IPO 계획 이상무"

- 퓨쳐켐 'ORR 60%' 숨은 의미, 규제기관·경쟁사와 다른 기준

- 에스바이오메딕스, PD '톱 데이터' 재확인 미국 3상 직행

- 'AUM 20조' 아치벤처파트너스, 'K-뷰티 의료기기' 주목

- 엠비디, 키야텍에 암 분석 플랫폼 L/O…'매출기반' 구축

- [제약사 개발비 자산화 점검]'개량신약' 중심 종근당, 녹내장약 '중단' 고혈압약 집중

- 에이비온의 '현금 마련' 전략, 자산처분에 투자유치까지

- [제약사 IPO 전략 점검]제일약품 체질 개선 이끈 온코닉, 확고해진 3세 승계 기반