[LH 뉴챕터]부동산 경기에 급감한 수익성, 국가재정으로 '보전'④신도시·택지개발 매출 타격…원가율 95.5%, 임대주택 비중 확대 여파

전기룡 기자공개 2024-07-15 07:42:09

[편집자주]

한국토지주택공사(LH)가 공공기관 경영평가에서 보통(C) 등급을 받았다. 임직원들의 부동산 투기 사태 이후 미흡(D) 등급까지 떨어진 뒤 3년만이다. 한때 LH가 3년 연속 우수(A) 등급을 받았던 만큼 다시 반등을 노리고 있다. LH의 재도약이 본격화 된 지금 공공기관 경영평가부터 재무여력과 실적, 미래 먹거리를 함께 조명해본다.

이 기사는 2024년 07월 12일 16시00분 thebell에 표출된 기사입니다

다만 부진한 실적 흐름이 불확실성으로 이어지기는 힘들다. 한국토지주택공사법 시행령에 공익적 성격이 강한 5개 사업이 손실 보전 사업으로 지정돼 있기 때문이다. 주요 신용평가사에서도 정부의 재정적 뒷받침에 힘입어 재무구조에 미치는 영향이 제한적이라는 의견을 내놨다.

◇영업이익 97.6% 감소, 기타금융원가 부담도 가중

지난해 LH 연결 기준 매출액은 13조8840억원이다. 전년 기록한 19조6263억원 대비 29.3% 줄었다. 같은 기간 영업이익도 1조8128억원에서 437억원으로 97.6% 급감했다. 영업이익률은 0.3% 수준에 불과하다. 전년도 영업이익률 9.2%보다 8.3%포인트(p) 하락했다.

부동산 경기 악화 영향이다. 분양 시장이 쪼그라든 데다 고금리 기조가 이어지고 있다. 제로금리 수준이었던 기준금리가 몇 번의 빅스텝(50bp 상승)을 거쳐 3.5%를 유지 중이다. 부동산 프로젝트파이낸싱(PF) 시장이 얼어붙는 결과를 야기하다 보니 LH의 주력 수입원인 토지 매출에 악영향을 줬다.

신도시·택지개발을 전담하고 있는 일반사업부문 매출이 5조1528억원에 그친 게 현 업황을 방증한다. 전년(9조5804억원)보다 46.2% 감소했다. 일반사업부문은 매년 조 단위 영업이익을 기록했다. 임대주택 등 공적 기능을 수행하는 과정에서 발생하는 손실을 메꿔주는 역할도 했다. LH 전체의 수익성을 책임졌던 셈이다.

일반사업부문이 주춤한 반면 공공주택관리사업을 비롯한 '공공임대주택 관련 사업'의 매출 비중은 확대됐다. 공공임대주택은 LH의 대표적인 공적 기능 중 하나다. 운영하는 세대가 146만세대에 달하다 보니 수선유지비를 포함한 관리비용 부담으로 매출원가(4조1941억원)가 매출액(2조1181억원)을 상회한다.

일반사업부문 부진과 공공임대주택 관련 사업 선전은 원가율 부담으로 이어졌다. LH의 지난해 원가율은 95.5%로 전년(87.6%) 대비 7.9%p 상승했다. 기타금융원가도 부담으로 작용하고 있다. 기타금융원가는 임대보증금을 현재가치로 할인하는 과정에서 발생한 이자비용이다. 시장금리가 상승할 시 기타금융원가도 증가하게 된다.

LH 관계자는 "부동산 경기 하락에 따라 상대적으로 수익률이 높은 토지매출이 감소한 반면 임대손실 매출 비중이 증가해 원가율이 상승했다면서 "LH 사업구조상 토지보상이나 대지조성과 같은 투자 집중기에 손실이 불가피하다는 점도 저조한 실적을 기록한 배경"이라고 전했다.

◇'손실보전대상사업부문' 지정, 토지리턴제 기대감

LH가 전년에 비해 부진한 실적을 거뒀지만 재무적으로 미치는 역할은 미비하다. 국책사업을 수행하는 과정에서 발생한 손실을 국가재정에서 보전받을 수 있기 때문이다. 한국토지주택공사법 시행령에 따라 공적 기능을 수행하는 5개 사업도 '손실보전대상사업부문'에 지정돼 있다.

손실보전대상사업부문은 △공공주택사업 △산업단지개발사업 △공공주택관리사업 △행정중심복합도시 건설사업 △혁신도시개발사업으로 구분된다. 지난해 5개 손실보전대상사업에서 발생한 영업손실은 1조4551억원이다. 정부가 직전 5년(2019~2023년간) 평균 3조원씩 유상증자에 참여해 왔다는 점에 미루어 충분히 상쇄가 가능하다.

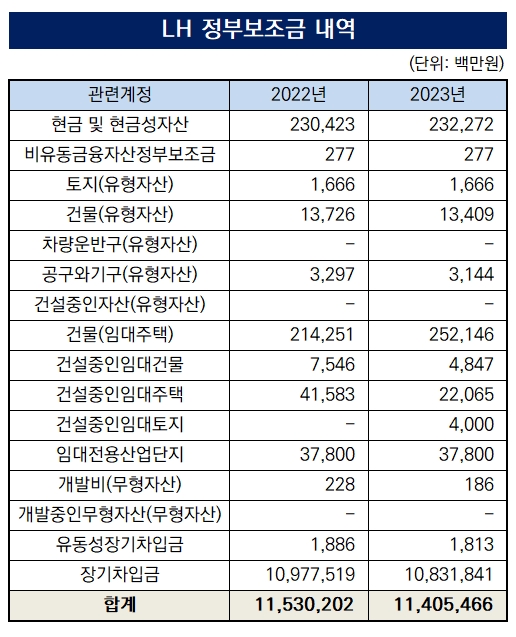

지난해 말 계상한 정부보조금도 11조4055억원에 달한다. 세부적으로는 장기차입금(10조8318억원)에 이어 건물(2521억원), 현금 및 현금성자산(2323억원) 등 순으로 많았다.

LH는 정부보조금을 각 항목의 내용연수에 따라 차감하고 이를 당기순이익으로 인식하는 회계처리를 하고 있다. 최종 단계에서는 손실을 보전받게 된다.

신용평가사들도 LH에 대한 정부의 지원 의지가 최고 수준이라는 이유로 재무에 미치는 영향이 미미하다는 분석을 내놨다. 한국토지주택공사법에 의거해 LH 차입금의 대부분을 차지하는 주택도시기금(45조3998억원)을 후순위로 전환해준 점, LH가 향후 발행할 채권과 해외 조달안에 정부의 지급보증이 가능하다는 점 등이 판단의 주된 근거다.

LH가 토지매출을 독려하기 위한 방안을 마련한 만큼 향후 개선될 가능성도 상당하다. 대표적으로는 '토지리턴제'가 언급된다. 토지리턴제는 매매계약 체결 이후 일정 기간이 지난 뒤 매수자가 리턴권을 행사할 시 납입금을 돌려주고 계약을 해지할 수 있는 제도다. 해지 시 계약금을 회수할 수 있어 매수자의 부담을 크게 줄여준다.

LH 관계자는 "향후 개발자산 판매나 대금 회수가 이뤄질 시 안정적인 재무성과가 전망된다"며 "장기 미매각 용지 감소를 위한 토지 리폼을 비롯해 개발 일정 단축을 통한 건설원가 절감, 임대주택 사업에 대한 재정지원 확대 건의 등 재무 건전화를 위한 노력을 다할 방침"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [LP Radar]산은, 상반기 혁신성장펀드 위탁운용사 7곳 최종 선정

- 씨앤씨인터내셔널, ‘코스모프로프 월드와이드 볼로냐 2025’ 참가 성료

- 이창환 얼라인 대표, 코웨이 자료 놓고 "FCF냐 OCF냐"

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [출격 나선 롱숏 운용사]'대표 하우스' 타임폴리오 물만났다…'국장' 집중 모드

- 한국증권, GWM-PB라운지 '투트랙' 전략

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- 메테우스운용, '김정현 운용부문장' 새 대표 낙점

- "리빙트러스트 발족, 하나금융 유언대용신탁 명망 잇는다"

- JB운용, '머큐어 앰배서더 홍대' 인수 눈앞

전기룡 기자의 다른 기사 보기

-

- [i-point]넥스턴바이오, 대표이사 교체 결정

- [Company Watch]'가용자산 2900억' 큐브엔터, 미래 경쟁력 담보

- FSN, '신뢰 회복'·'실적 개선·'지속 성장' 키워드 전면에

- [IT·소프트웨어 스몰캡 리뷰]'상장 3년차' 시선에이아이, 흑자전환 최우선 과제

- [i-point]제이엘케이, 'JLK-UIA' 진단 역량 입증

- [쎄크 road to IPO]원천기술 상용화, '100년 생존 기업' 목표

- [큐렉소 줌인]거듭된 조달, 대주주 지분 30% 하회 가능성

- [i-point]넥스턴바이오 산하 롤코리아, 재건 수혜주 기대감

- [IT·소프트웨어 스몰캡 리뷰]5년간 IPO 최다 업종에 시총 자격미달기업 '속출'

- [Company Watch]'라이선스 호실적' SAMG엔터, 올해 흑자전환 '변곡점'