[게임사 기초체력 분석]카카오게임즈, 4500억 CB 상환했지만…단기차입 분주수익성 하락, 잉여금 축소…시총 상위사 견줘 높은 부채비율

서은내 기자공개 2025-03-07 08:49:27

[편집자주]

국내 게임업체들이 어느 때보다 어려운 시기를 버텨내고 있다. 개발에 쏟아붓는 투자비용 대비 수익창출력이 악화되면서 경영난을 겪는 곳들도 늘어나는 상황이다. 히트작 개발에 몰두하는 동안 자금은 더 고갈될 가능성이 크다. 더벨은 수익성·성장성·안정성을 중심으로 각 게임사들의 재무상태를 분석해본다.

이 기사는 2025년 03월 05일 17시14분 thebell에 표출된 기사입니다

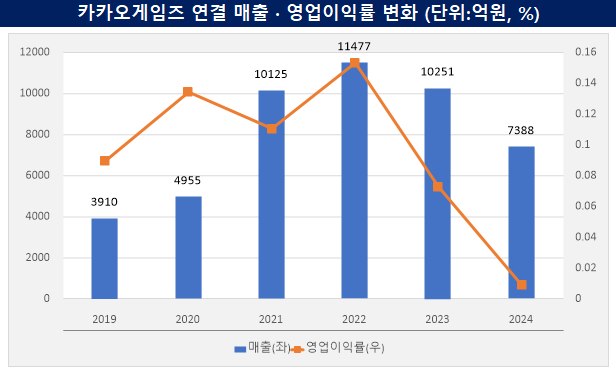

◇2022년 기점 성장성·수익성 하락세

카카오게임즈는 메타보라, 라이온하트스튜디오, 엑스엘게임즈, 넵튠 등 스튜디오를 인수하며 덩치를 키워왔다. 2021년 전세계 게임시장 성장과 함께 카카오게임즈도 전년 대비 두 배 이상 매출이 증가하는 급격한 성장세를 보였다.

2021년에는 특히 모바일 게임에서 <오딘: 발할라 라이징>이 국내시장에서 성공적으로 출시되면서 창사 이래 최대 매출을 견인하기도 했다. 처음으로 1조원대 매출 구간에 진입한 것도 이때다.

2022년까지도 성장세는 지속됐다. 매출은 더 신장됐고 영업이익률도 최대치로 치솟았다. 하지만 2023년부터 이같은 분위기는 급하게 식었다. 매출이 꺾이고 영업이익은 더 큰 폭 하락했다.

1조원대를 기록하던 매출은 지난해 7000억원대로 하락했고 10%대의 영업이익률은 1% 미만으로 떨어졌다. 성장성과 수익성이 동시에 빠른 속도로 하락하는 흐름이다. 게임 신작이 부재한 가운데 비 게임부문 사업까지 역성장이 이어진 탓이다.

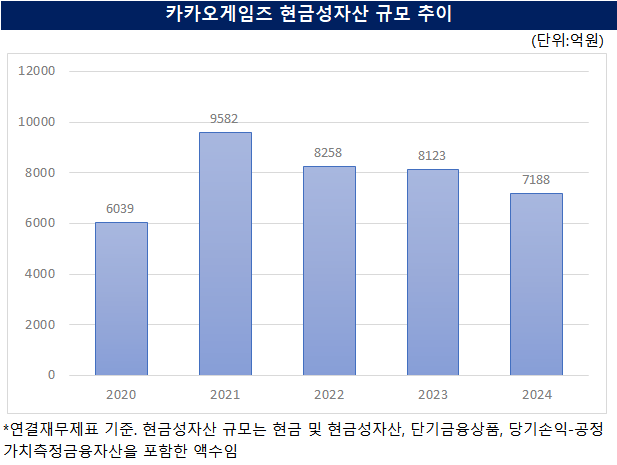

◇현금보유고 감소, 단기차입 자금조달 분주

이 과정에서 높은 수준으로 유지됐던 카카오게임즈의 현금 보유고도 점차 감소하고 있다. 2023년 말 단기금융상품, 당기손익-공정가치 측정 금융자산 등을 합쳐 총 8000억원을 웃돌았던 현금성자산은 지난해 말 약 7180억원 수준으로 감소했다.

영업에서 창출된 현금흐름은 지난해 3분기 말 기준 약 930억원으로 전년 같은 시기(1624억원)에 비해 절반 수준으로 줄어든 수치를 기록했다. 대신 사채 발행, 단기차입 등 재무활동을 통해 부족한 현금흐름을 채우고 있다.

지난해 3분기 말 연결 재무제표에 따르면 카카오게임즈는 지난해 1월부터 9월 사이 단기차입금 상환에 2650억원을 지출하고 다시 단기차입으로 1900억원을, 장기차입으로 1400억원을 융통했다. 또 전환사채 상환으로 4524억원을 썼으며 교환사채 발행으로 2683억원을 조달했다.

◇이익잉여금 감소에 부채비율 상승

카카오게임즈는 시가총액 상위권의 국내 게임사들 가운데 비교적 부채비율이 높은 업체에 속한다. 대체로 게임사들은 무차입 기조를 유지하는 경우가 많으며 100% 미만인 곳들이 다수를 차지하고 있다. 크래프톤, 넷마블, 엔씨소프트, 넥슨게임즈 등은 모두 100% 미만을 기록 중이다.

반면 카카오게임즈는 지난해 4500억원이 넘는 전환사채를 상환했지만 부채비율은 연말 기준 115%를 가리키고 있다. 카카오게임즈는 2019년 부채비율이 41.78%를 기록한 이후 계속해서 상향추세를 보여왔다.

지난 2023년과 2024년 연속해서 순손실을 지속하면서 자본총계 중 이익잉여금이 줄고 있는 것도 유의해볼 포인트다. 2022년 말 5000억원대였던 이익잉여금은 2023년 말 2774억원, 2024년 말 2023억원까지 축소됐다.

이자보상배율도 2019년 29배 수준에서 점차 하락하고 있으며 2023년 1.88배를 기록했다. 2024년 말에도 영업이익 하락으로 이자보상배율은 더 큰 폭 떨어졌을 것으로 추정된다. 단기차입금이 지난해 3분기 기준 7700억원으로 연초(4700억원) 대비 증가하며 이자비용 부담이 증가했을 가능성이 크다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]'역대급 매출' 아나패스, OLED 패널용 칩셋 호조 영향

- [HMM 밸류업 점검]HMM, '널뛰는' PER에 투자자 '신뢰도' 무너져

- 롯데렌탈, ‘굳건한 신용등급’ PEF발 우려 무풍지대

- [아시아 페덱스 꿈꾸는 에어인천]PMI 기조 '통합' 방점…인허가 작업 병행

- SNT모티브, 14년째 현금흐름 흑자 '무차입 경영'

- SNT그룹, 차부터 로봇·금융까지…성장 키워드 'M&A'

- [이통3사 AI 윤리지침 점검]방대한 고객 데이터, 이점 vs 책임

- 주주소통 강화 두산밥캣, 첫 '안건 설명서' 공개

- HMM, 포워딩업체 출신 CEO 발탁

- '중복상장' 정면돌파 LS그룹, 투자자 신뢰상실 가능성은

서은내 기자의 다른 기사 보기

-

- [Company Watch]NHN벅스, 시장점유율 하락에 지분투자 손실 '이중고'

- 서울옥션, 자동차도 '컬렉터블 아이템'…신규사업 확대

- [게임사 기초체력 분석]카카오게임즈, 4500억 CB 상환했지만…단기차입 분주

- [게임사 기초체력 분석]그라비티, 성장 꺾인 듯 보여도…쌓여가는 현금 '우량'

- 미술품 조각투자, 타깃에 대한 고민

- 이중섭 미술품 NFT, 20.75이더리움에 낙찰

- [게임사 기초체력 분석]'탄탄한 수익성' 더블유게임즈, 8000억대 현금 곳간

- 아티피오, '데이비드 호크니' 투자증권 청약률 39.34%

- [미술품 증권신고서 분석]아티피오, 든든한 뒷배 '예스24'

- [미술품 증권신고서 분석]아티피오, 투자증권 정정 후 통과…핵심은 '배당소득세'