[LG CNS IPO]'첫 ICR' 자발적 요청, IPO 힘싣는다IPO로 유입되는 현금 고려 시 차입금의존도 하락 기대

안정문 기자공개 2024-12-10 10:29:07

이 기사는 2024년 12월 04일 07:33 thebell 에 표출된 기사입니다.

이번 등급전망 상향은 회사채 등급 수시조정이 아닌 기업신용등급(ICR) 본평가로 이뤄전 것이다. 해당 평가는 LG CNS의 요청으로 진행됐으며 이는 첫 ICR이다. LG CNS는 전날 예비심사 승인을 받아낸 가운데 내년 2월 마무리를 목표로 흥행을 위해 다방면에서 공을 들이고 있다.

◇긍정적 상향, LG CNS 요청으로 '첫 ICR' 진행

한국기업평가에 따르면 지난 2일 LG CNS의 신용등급 및 전망이 'AA-, 안정적'에서 'AA-, 긍정적'으로 상향조정됐다. 한기평은 사업경쟁력 제고와 안정적 영업수익성, 우수한 재무안정성, 현금흐름 개선 및 IPO에 따른 투자부담 제어 등을 등급상향의 근거로 제시했다.

IB업계 관계자는 "LG CNS는 기존에 회사채 등급이 있기 때문에 기업신용등급을 따로 내놓지 않았다"며 "전망이 상향조정된 이번 건은 LG CNS의 첫 ICR 평가로 CNS 측의 요청에 따른 것"이라고 설명했다.

이번 첫 ICR은 IPO 흥행을 위한 조치 가운데 하나라는 평가가 나온다. LG CNS는 IPO에 박차를 가하고 있다. 3일에는 IPO 예심승인을 받아냈다. 10월4일 청구한 이후 40영업일 만이다. LG CNS는 내년 1월부터 본격적으로 공모 절차에 돌입해 2월 초 상장을 마무리한다는 계획을 세웠다. 해당 IPO의 대표주관은 KB증권과 뱅크오브아메리카, 모건스탠리가 맡았다. 공동주관사는 미래에셋증권과 신한투자증권, 대신증권, JP모건 등이다.

한기평은 LG CNS를 놓고 "2020년까지 10여년간 매출액 규모가 3조원 대에 머물렀으나, 2021년 4조원을 돌파한 뒤 2023년에는 5조원을 크게 상회하는 수준까지 증가했다"며 "2024년 3분기 누적 연결 매출 또한 전년동기대비 증가한 가운데, 견조한 계열 수요 뿐 아니라 외부고객 대상 서비스 제공의 질적 수준 향상 및 고객기반 확충 등으로 캡티브 이외 사업경쟁력 강화가 성장을 이끌었다"고 설명했다.

LG CNS는 꾸준히 현금성자산이 총차입금보다 규모가 큰 순현금기조를 이어가고 있다. 2020년 순차입금은 -1927억원, 2021년 -1671억원, 2022년 -926억원, 2023년 -569억원, 2024년 9월 말 -2814억원을 기록했다.

회사채 시장에서는 이미 LG CNS의 신용도를 자기등급대비 2단계 높게 여기고 있는 것으로 파악됐다. KIS신용평가에 따르면 LG CNS의 채권내재등급(BIR)은 자체등급보다 2노치(notch) 높은 AA+다. AA0였던 LG CNS의 BIR은 지난달 28일자로 AA+로 LG CNS의 BIR이 AA+에 오른 것은 2022년 7월 초 이후 2년5개월여 만이다.

◇IPO가 차입금의존도에 미치는 영향은

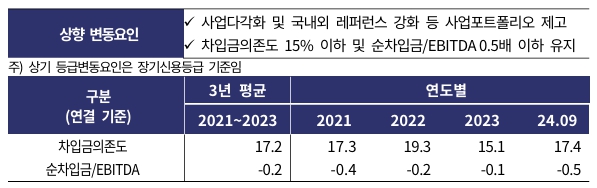

한국기업평가는 연결기준 차입금의존도 15% 이하, 순차입금/EBITDA 0.5배 이하 유지를 등급 상향변동요인으로 제시했다. 순차입금 관련 지표는 이미 마이너스 수치로 조건을 충족하고 있다. 차입금의존도는 올 9월 말 수치를 적용했을 때 3년 평균 17.3%이다. IPO로 유입되는 현금을 적용하면 내년 1년치 차입금의존도는 우선 15% 아래로 낮아질 것으로 전망된다.

장외에서 거래되고 있는 가격 기준 LG CNS의 비상장주식 가격은 11만7500원, 시가총액은 10조2457억원이다. 해당 주가를 공모신주 규모(968만8595주)로 곱하면 IPO로 확보가능한 현금이 어느정도인지 추정할 수 있다. 이를 적용한 수치는 1조1384억원이다.

한기평 자료 기준 LG CNS의 올 9월 말 연결기준 총차입금 규모는 6795억원, 자산 규모는 3조8991억원이고 차입금의존도는 17.4%다. 올 9월 말 재무지표에 신주발행에 따른 유입현금을 더해주면 IPO 직후 추정 자산은 5조1375억원이다. 추정 차입금의존도는 13.2%로 15%를 밑돌게 된다. 다만 등급조정의 기준이 되는 3년 평균이 기준치인 15%선을 밑돌기 위해서는 1~2년 정도의 시간이 더 지나야 할 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 키움PE·한투증권, 화약류 제조사 고려노벨화약 인수 완료

- '프리드라이프 베팅' KKR, 10%대 수익률 거둔다

- [M&A인사이트]김 산업 엑시트 사례, M&A시장의 이정표 된다

- 'EQT 우군' KB은행·증권, KJ환경 인수금융 셀다운 흥행할까

- '4.7조' NXC 지분 매각, 주관사에 IBK증권 선정

- AI 반도체 '하이퍼엑셀' 펀딩 마무리, 산업은행 100억 베팅

- '똑 부러진' 대신·SKS PE, 서진시스템 150억 엑시트 완료

- 카카오모빌리티 노리는 VIG, 탄핵 정국 허들 넘어설까

- VIG-골드만, 카카오모빌리티 경영권 인수 추진

- '1000억대 희망' 이도, 전북 클럽디 금강 매각 추진

안정문 기자의 다른 기사 보기

-

- [2024 이사회 평가]KISCO홀딩스, 평가·구성·견제 '미흡'...경영성과가 '만회'

- [LG CNS IPO]'첫 ICR' 자발적 요청, IPO 힘싣는다

- [동인기연은 지금]실적부진에 임직원 급여 동결...정인수 대표는

- 한국증권 임원인사, IB1본부 방한철 체제로

- [CEO 성과평가]한투증권 김성환 사장, 취임 첫해 '합격점'…3분기만에 영업익 1조

- [thebell note]'바쁘지만 따뜻한' IB 겨울맞이

- 롯데지주 유동성 확보 총력…'장기 CP' 다시 찾았다

- [IPO 블루프린트 체크]'실적 부진' 유진테크놀로지, 캐즘에 투자계획도 '유보'

- 금양그린파워, 640억 사우디 플랜트공사 계약

- 금양그린파워, 누적 적자폭 확대...연간흑자 지켜낼까