[IPO 모니터]7년전 고평가 논란 SK엔무브, '현실적 조정' 가능할까상장 철회후 프리 밸류 하향…최소 6조 몸값, 투심 '미지수'

윤진현 기자공개 2025-02-28 07:54:25

이 기사는 2025년 02월 25일 15시39분 thebell에 표출된 기사입니다

앞서 SK엔무브는 '기업가치/상각전영업이익(EV/EBITDA)' 멀티플을 10.1배로 매겨 5조8000억원의 상장 밸류(할인율 적용 전)를 제시했다. 상장 철회 후 3년여만인 2021년 프리IPO 땐 멀티플이 8배 수준으로 낮아졌다. 기업가치를 크게 높이는 데 의문이 뒤따를 수 있는 지점이다.

물론 6~7조원 수준의 상장 밸류에이션을 매기는 것이 불가능한 것은 아니다. 피어그룹군의 현 시점 EV/EBITDA 멀티플이 9.6배 수준이기에 SK엔무브의 EBITDA에 반영하면 최대 7조원대 몸값이 매겨진다. 그럼에도 이 몸값을 시장에서 용인할 수 있는지는 또다른 문제다.

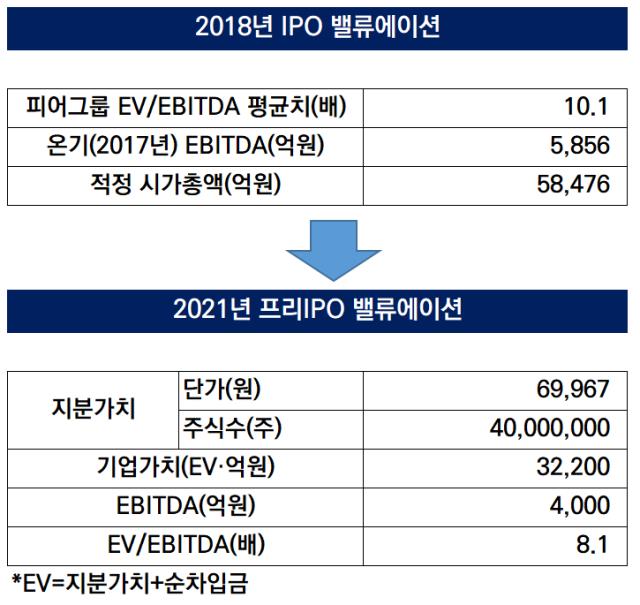

◇2018년 IPO 당시 5.8조 밸류 정조준…프리IPO땐 3.2조 인정

SK엔무브가 2018년에 상장을 위한 밸류에이션 지표로 활용한 건 EV/EBITDA다. 2018년 4월 기준 EV/EBITDA 평균치는 10.1배였다. SK엔무브의 2017년 EBITDA 규모가 5856억원이었던 만큼 할인율 적용 전 기업가치(EV)는 5조8000억원으로 제시했다.

이 밸류에이션 수준이 시장의 눈높이보다 다소 높은 수준으로 여겨지면서, SK엔무브는 결국 상장 철회를 결정했다. 상장 고배 후 3년여만인 2021년 프리 IPO에서 다시 한번 기업가치를 매길 수 있었는데, 밸류에이션 멀티플이 오히려 하향 조정됐다.

주당 투자 단가가 6만9967원으로 주식 수(4000만주)를 고려하면 지분가치는 총 2조8000억원으로 매겨진다. 순차입금(당시 4200억원)까지 고려한 기업가치는 약 3조2000억원으로, EV/EBITDA 멀티플로는 약 8배가 산출된다. 즉 기업가치와 멀티플 모두 2018년 IPO 시도 당시(10.1배)보다 낮아졌다.

상장 재도전에 나선 SK엔무브의 밸류에이션 고차 방정식이 전망되는 이유다. 다만 지난해 10월 SK이노베이션이 재무적 투자자로부터 SK엔무브의 지분 10%를 1400억원에 회수했던 사례는 예외다.

당시 SK엔무브 모회사인 SK이노베이션과 FI들은 IPO 추진시 오버행 이슈를 고려해 사전에 지분 10%를 5.7%의 IRR(내부수익률)을 약속했다. 단순 계산시 투자를 단행했던 2021년 기준 지분가치 2조8000억원의 10%는 2800억원이지만 3년간의 배당과 약정 수익률을 감안해 책정한 가격이었다.

◇6~7조 기업가치 산출 '가능'…시장 평가는 '미지수'

물론, SK엔무브가 2018년 상장 당시보다 기업가치를 높여 잡는 게 불가능한 건 아니다. 과거 공모 당시 채택한 피어그룹의 현 시점 멀티플을 적용하면 7조원을 웃도는 밸류에이션이 나온다.

국내 상장사인 에스오일(S-OIL)을 비롯, △네스테 △홀리프론티어 △이데미츠코산 △훅스 △발보린 △뉴마켓 등 7곳의 EV/EBITDA 평균치는 9.6배 수준이다. 2024년 잠정 EBIT(6600억원)을 기반으로 추산한 EBITDA가 7600~7700억원임을 고려하면 약 7조3000억원대의 기업가치가 매겨진다.

2021년 프리IPO 당시 인정받은 멀티플(8배)을 반영해도 6조1600억~6조2400억원 수준의 기업가치가 매겨진다. 앞선 IPO서 제시한 시가총액 5조8000억원보다 눈높이를 상향 조정할 수 있는 선택지는 다수다.

그럼에도 이 가격이 시장에서 받아들여질 지 여부는 미지수다. 지난해 윤활기유 스프레드가 위축되면서 SK엔무브의 수익성 역시 악화하는 모습을 보였다. 2024년 EBITDA 지표가 전년(1조1628억원)보다 줄어든 7000억원대로 추산된다. 특히 중국 경기부진으로 수요가 위축된데다 경쟁 심화 등이 스프레드 하향 조정의 배경으로 여겨진다.

에쿼티 스토리 구성이 중요할 것이란 분석이 제기되는 이유다. IB 업계 관계자는 "결국 기업가치는 설득의 문제"라며 "EBITDA를 비롯한 실적 성장을 이룬 점을 적극 피력해 시장에서의 눈높이를 맞출 수 있는 지가 관건"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 지평, '고려노벨화약 M&A' 원스톱 서비스 빛났다

- '몸값 600억 희망' 퍼스널 아이웨어 브리즘, 투자유치 추진

- KB증권-나우IB, 식품·조미료 제조사 '시아스' 150억 투자

- 특수가스 품는 효성티앤씨, 인수금융 5000억 조달

- EQT파트너스, SK해운 LNG 사업부 인수 나서나

- EY한영, 교보생명 가치평가업무 사임 '가닥'…공정가치 산정 미뤄지나

- 등급전망 개선 LG전자, 올해 인도법인 IPO에 전념하나

- [IPO 모니터]7년전 고평가 논란 SK엔무브, '현실적 조정' 가능할까

- 주금공, 유로 커버드본드도 거뜬…전방위 '조달모드'

- 합병 앞둔 아시아나항공, 사모채 금리 '우호적'

윤진현 기자의 다른 기사 보기

-

- [IPO 모니터]7년전 고평가 논란 SK엔무브, '현실적 조정' 가능할까

- 주금공, 유로 커버드본드도 거뜬…전방위 '조달모드'

- 전략 바꾼 현대위아, 공모채 복귀전 무난히 치렀다

- 쿠팡 협력 늘리는 씨메스, 물류 로봇 추가 공급

- [서울보증보험 IPO]공모가 하단 '유력'…공자위 결단만 남았다

- KB증권 대규모 IB 구인…맨파워 확장모드

- 실적 악화 SK엔무브, 밸류 상향 복잡한 '셈법'

- [IPO 모니터]엠디바이스 공모가 밴드상단 '유력'…투심 바뀌나

- [IPO 모니터]리벨리온-사피온 FI 협상 완료 불구 완전한 결합 언제쯤

- [Korean Paper]미래에셋 포모사본드 발행 성공…해외사업 '반등' 호재