SK온, 비우호적 투심에 공모채 대신 사모채 ‘선회’ 2차전지 섹터 기관 투심 반영, 오버금리 ‘50bp’ 책정

백승룡 기자공개 2025-03-18 09:04:28

이 기사는 2025년 03월 14일 08시50분 thebell에 표출된 기사입니다

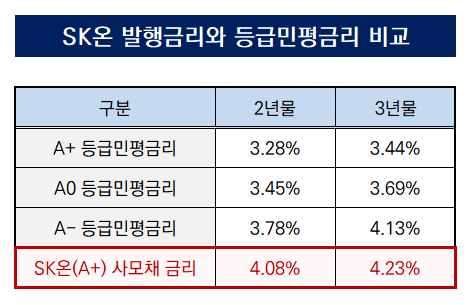

14일 투자은행(IB) 업계에 따르면 SK온은 전날(13일) 600억원 규모 사모 회사채를 발행했다. 트랜치(tranche)는 2년물과 3년물로 나눠 각각 300억원씩 발행했다. 발행금리는 2년물 4.079%, 3년물 4.234%로 정해졌다. 주관업무는 한국투자증권이 맡았다. SK온이 사모채 시장을 찾은 것은 지난해 6월 말 5000억원 규모 신종자본증권을 발행한 이후 9개월 만이다.

당초 SK온은 공모채 발행을 염두에 두고 지난 1월 신용평가사로부터 신용등급 본평가를 받은 바 있다. 기존의 등급과 마찬가지로 ‘A+(안정적)’ 등급이 책정됐다. 다만 올해 들어 2차전지 업종에 대한 채권시장의 투자심리가 비우호적으로 돌아서자, 공모채 발행 계획을 접고 사모채로 향한 것이다. SK온의 이 같은 결정에 따라 신용평가사들도 SK온의 본평가 등급을 취소한 상태다.

실제로 올해 초 공모채 시장에서 LG에너지솔루션(AA0)의 발행금리는 △2년물 3.138% △3년물 3.228% △5년물 3.247% △7년물 3.406% 수준에서 형성됐는데, 동일 등급 발행사들의 금리가 2%대 후반까지 낮아진 흐름과 대비됐다. 에코프로(A0/A-)도 신고금액 400억원, 증액 목표치 800억원을 제시하면서 수요예측을 치렀지만 투자수요는 570억원에 그쳐 증액이 이뤄지지 않았다.

특히 SK온은 지난 2021년 10월 출범 이후 3년째 적자가 지속된 탓에 기관투자자들의 투심을 기대하기 어려운 상황이다. 현재 A+ 등급을 보유하고는 있지만 등급 하향 트리거를 오랜시간 충족하면서 하방 압력으로 이어지고 있기 때문이다. 한국기업평가는 SK온의 하향 트리거를 ‘상각전영업이익(EBITDA) 대비 순차입금 7배 초과’로 제시하고 있는데, EBITDA 자체가 적자이기 때문에 트리거는 자동 충족된다.

사모채 시장을 택하면서 금리는 연 4%대로 높은 수준에서 형성됐다. 이는 SK온의 개별민평금리 대비 50bp 높은 수준이다. 등급민평금리 기준으로 보면 SK온 대비 2노치(notch) 낮은 A- 등급(2년물 3.78%, 3년물 4.13%)보다도 높은 금리다. 사실상 채권시장에서는 SK온의 등급 강등 가능성을 높게 보고 있다는 의미로 해석되는 대목이다.

IB업계 관계자는 “전방산업인 전기차 시장이 ‘캐즘’(일시적 수요정체)에 빠지면서 이차전지 업체들의 실적 부진이 두드러져 부담이 있었던 상황”이라며 “LG에너지솔루션의 수요예측 결과를 지켜보고 발행을 구체화한다는 계획이었는데, 시장의 분위기가 좋지 않자 결국 사모채를 택한 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [상장기업 현장탐방]'AW2025' 달군 씨메스 "AI 로봇 솔루션 다각화 총력"

- [한화에너지 IPO]'메이저' 미래에셋증권, RFP 소외된 사연은

- [IB 수수료 점검]삼성증권, 엠디바이스 IPO 수수료율 '10%' 육박

- SK온, 비우호적 투심에 공모채 대신 사모채 ‘선회’

- [Korean Paper]국책은행 찾는 글로벌 거래소, 한국물 '달라진 위상'

- [LP Radar]국민연금, '적대적 M&A' 캐피탈콜 안 한다

- [회생절차 밟는 홈플러스]높은 구분소유 매장 비율, 담보가치 과대평가 됐나

- 이음PE, 5000억 목표 블라인드펀드 조성 '속도'

- '200억 베팅' 노앤파트너스, 에코자원순환 인수 완료

- '서울PE 인수 무산' 위니아, 자산 양수도 방식 M&A 추진

백승룡 기자의 다른 기사 보기

-

- SK온, 비우호적 투심에 공모채 대신 사모채 ‘선회’

- [회생절차 밟는 홈플러스]'A3-' 등급 CP시장 소화…힘잃는 회생 논리

- LG CNS, 상장후 회사채 상환…신용등급 상향 '청신호'

- [증권사 밸류업 중간점검]공시 1호 키움증권, 첫해 ‘절반의 성과’

- [회생절차 밟는 홈플러스]오프라인 유통업종 경계감…장외채권 '오버 금리'

- [발행사분석]SLL중앙, 최대 800억 조달…연내 차환자금 선제 확보

- [회생절차 밟는 홈플러스]부동산 담보권 확보 메리츠증권, 무풍지대 맞나

- [회생절차 밟는 홈플러스]CP 발행잔액 1160억…개인 대상 '셀다운'

- [대체거래소 시대 개막]독점 체제 깨졌다…도입 시기엔 '아쉬움'

- [변화의 기로 메리츠증권]고리대 부담…IB 사업 지속 가능성 '관건'