가시화된 IMA, 발행어음 대비 경쟁력 있을까 [Policy Radar]'1호 타이틀' 한투·미래에셋 경쟁…단점 상쇄할 수익성 ‘관건’

황원지 기자공개 2025-04-16 14:18:50

이 기사는 2025년 04월 10일 08시24분 thebell에 표출된 기사입니다

9일 김병환 금융위원장은 금융투자협회에서 개최된 간담회에서 ‘증권업 기업금융 경쟁력 제고방안’을 발표했다. 이날 공개된 주요 추진 방안 중 하나는 2017년 도입됐지만 아직 상품이 나오지 않은 IMA 제도다. 자기자본 8조원 이상의 종합금융투자사업자(종투사)들이 IMA를 만들 수 있도록 방안을 구체화했다.

증권사의 대표적인 자금조달 수단으로는 환매조건부채권(RP)와 발행어음이 있다. RP는 증권사가 보유한 국공채와 같은 채권을 담보로 고객에게 자금을 빌리는 상품이다. 일정 기간 뒤 다시 채권을 되사는 조건으로 거래한다. 반면 발행어음은 담보가 없이 증권사의 신용을 기반으로 발행된다. 담보가 있는 RP보다 신용위험이 높기에 이율도 상대적으로 높은 편이다.

발행어음을 통해 자본조달을 할 수 있는 건 자기자본이 많은 일부 대형증권사 뿐이다. 초대형 IB 중에서는 한국투자증권과 미래에셋증권, KB증권이 인가를 받아 발행하고 있다. 담보물이 없이도 유연하게 자금을 조달할 수 있어 인가를 받으려는 증권사도 많다. 현재 삼성증권을 비롯해 키움증권, 하나증권, 메리츠증권, 신한투자증권이 발행어음 인가를 추진중이다.

증권사 입장에서는 추가로 자금조달 여력이 생긴다는 점에서 IMA에 주목하고 있다. 이번 제도개선 방안에 따르면 리스크 관리를 위해 발행어음과 IMA의 통합 한도를 자기자본의 300%로 제시했다. 기존 발행어음 한도가 자기자본의 200%였고, 추가적으로 IMA 한도를 100% 준 것이다.

증권사에게는 물꼬가 트인 셈이지만, 투자자 입장에서는 어떨까. 금융당국이 구체적 지침을 내린 만큼 이제 공은 각 증권사로 넘어갔다. 관건은 각 사가 IMA를 얼마나 매력적인 투자상품으로 만드는가다. 비교 대상은 기존 자금조달 수단인 발행어음이다.

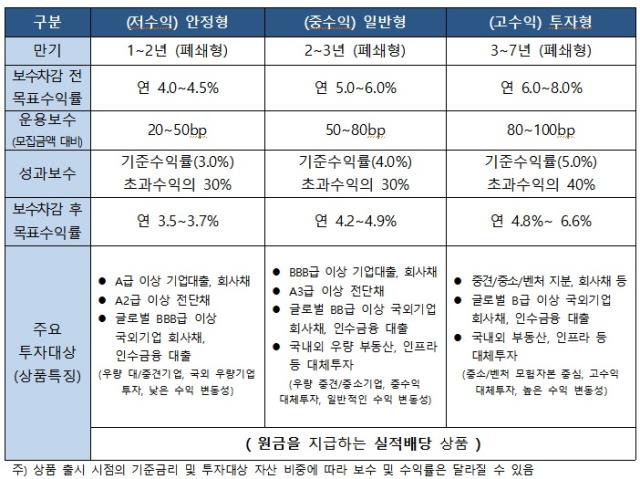

발행어음의 강점은 원리금 보장 상품이라는 점이다. 근본적으로 어음이기 때문에 투자한 원금에 더해 판매할 때 제시한 수익률에 따른 이자까지 모두 보장된다. 보통 은행 예금보다는 수익률이 높으면서도 안정성을 원하는 투자자들이 찾는 편이다. 다만 수익률 자체는 예금보다 조금 높은 수준으로 현재 기준 3% 정도의 상품이 많다.

반면 IMA는 원금 보장 상품이다. 채권이나 어음과 달리 투자성 상품이기에 원금까지만 보장한다. 처음 제시되는 목표수익률은 있지만 만기에 손실이 났다면 원금만 건질 수 있다. 안정성을 원하는 투자자라면 발행어음이 더 매력적인 선택지일 수 있다.

때문에 각 증권사들은 IMA의 목표수익률을 높이기 위해 고민하고 있는 것으로 전해진다. 원리금 보장이 되지 않는 만큼 충분한 투자수익률을 제시해야 하기 때문이다. 업계에서는 한국투자증권 혹은 미래에셋증권이 가장 먼저 IMA를 내놓을 증권사가 될 것으로 보고 있다. 이들 회사에서는 현재 내부적으로 IMA 관련 태스크포스팀(TF)을 발족, 상품 설계를 고민하고 있다.

고민의 핵심은 편입 자산의 위험도 조정이다. 목표수익률을 맞추려면 위험도가 높은 자산을 넣어야 하지만, 잘못 투자한다면 증권사로 손실이 돌아오기 때문이다. IMA는 원금보장 상품이라 손실은 고스란히 증권사 고유자금으로 인식해야 한다. IMA 대비 구성된 TF에서는 이 사이에서 적절한 자산을 담은 상품을 만들기 위해 고민하고 있는 것으로 전해진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 가시화된 IMA, 발행어음 대비 경쟁력 있을까

- [보험사 CSM 점검]삼성화재, 계리적 가정 변경 여파…물량 공세로 극복

- [금융사 KPI 점검/우리은행]정진완 행장 '개인·중기' 고객 증대에 영업력 집중

- [우리금융 동양생명 M&A]안건소위 편입 승인 논의 본격화, 관건은 '내부통제 개선'

- 우리카드, 감사위 재정비…'관 출신'으로 무게 실었다

- [캐피탈사 리스크 관리 모니터]한국캐피탈, 리테일 관리 모델 최적화…부도 위험 필터링 강화

- [애큐온은 지금]두 번의 대주주 교체, 인수합병 거쳐 복합금융그룹으로 성장

- 신한금융, 인도네시아에서 현지 자산운용 사업 철수

- [금융지주사 조직 분석]신한금융지주에서 '부사장'이 되려면

- 키움증권, 카카오뱅크와 손잡고 투자자 저변 넓힌다