계열사 바라보는 SK와 LG의 엇갈린 관점 [지배력 변경 회계처리 점검]SK㈜, 지분 50% 미만이어도 종속회사로…㈜LG, 50% 미만은 관계기업

박기수 기자공개 2019-02-26 07:48:55

[편집자주]

국제회계기준은 경제적 실질을 반영하는 원칙 중심의 회계다. 경영자의 재량권을 폭넓게 허용하면서도 회사의 경제적 실질을 충실하게 반영해야 한다. 그러나 지분율과 함께 고려되는 '사실상 지배력'이라는 추상적인 개념은 기업들마다 판단하는 기준이 다르다. 삼성바이오로직스가 지난해 지배력 변경 회계처리 논란의 핫이슈가 된 이래 기업들의 지배력 판단이 이전보다 엄격해졌다. 연결종속회사와 관계회사에 대한 기업들의 판단과 그 변화를 더벨이 확인해 봤다.

이 기사는 2019년 02월 25일 11시18분 thebell에 표출된 기사입니다

25일 금융감독원 전자공시시스템에 따르면 SK그룹의 지주회사인 SK㈜의 지난해 9월 말 연결 기준 자산총계는 118조8607억원이다. 대부분 계열사를 관계회사로 처리 중인 LG그룹의 경우 지주사 ㈜LG의 자산총계가 22조8365억원에 불과하다. 재계 순위는 한 단계 차이밖에 나지 않지만 회계 처리 방식이 갈려 그룹 최상위 기업의 자산총계가 96조원가량 차이나고 있는 셈이다.

두 그룹의 차이점은 주요 계열사를 종속회사로 두냐, 관계기업으로 두냐의 차이다. 2013년 개정된 한국채택국제회계기준(K-IFRS)에 따르면 기업은 △타기업의 의결권 과반수(통상 지분 50% 이상)를 보유하는 경우 △타기업에 관여해 타기업이 산출하는 손익에 노출되거나 이익에 대한 권리를 보유할 경우 △타기업에 영향을 미치기 위해 타기업에 대해 자신의 힘을 사용하는 능력이 갖춰진 경우 타기업을 종속회사로 삼을 수 있다.

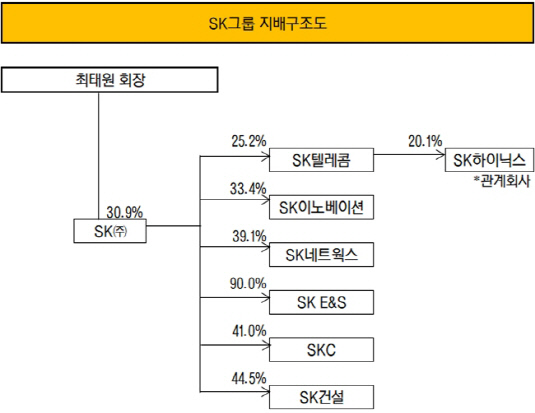

SK그룹은 SK텔레콤과 SK이노베이션 등 그룹 내 계열사들을 모두 종속회사로 두고 있다. 이에 계열사들의 매출과 영업이익, 자산총계 등 실적과 재무상태 등이 지주회사 SK㈜의 연결재무제표에 100% 반영된다. 다만 SK하이닉스의 경우 SK텔레콤의 관계회사인 점을 고려해 SK㈜에서도 관계회사로 인식하고 있다.

눈여겨볼 점은 지분율이다. SK㈜는 SK텔레콤을 비롯해 주요 계열사들에 대해 과반의 지분율을 확보하고 있지 않음에도 종속회사로 처리하고 있다. SK㈜는 SK텔레콤의 지분 25.2%, SK이노베이션의 지분 33.4%, SK네트웍스의 지분 39.1%만을 보유하고 있다. 과반의 지분을 보유하고 있지 않음에도 종속회사라고 인식한 점은 계열사의 활동을 지시할 수 있는 힘을 SK㈜가 충분히 보유하고 있다는 의미와 같은 셈이다.

|

반면 LG그룹의 지주사 ㈜LG는 오로지 50% 이상의 지분을 보유한 피출자회사만을 종속 회사로 두고 있다. 이는 타기업에 대한 지배력 보유요건이 세 가지로 구체화한 2013년 이전의 기준을 계속 따른 것으로 보인다. 과반의 지배력과 손익의 공유, 피출자기업에 대한 지시력 등 보다 구체화한 2013년 이후의 기준과 달리 종속회사를 보는 종전 기준은 '경제활동에서 효익을 얻기 위해 재무정책과 영업정책을 결정할 수 있는 능력'으로 정의됐다. 이에 대한 객관적 기준점은 단지 지분 50%를 넘느냐 여부였다.

이에 LG화학, LG생활건강, LG전자, LG유플러스, LG상사 등 LG그룹의 굵직한 계열사들은 모두 ㈜LG의 관계회사로 인식되고 있다. ㈜LG가 보유한 각 회사의 지분율은 모두 40% 이하(LG화학 33.34%, LG생활건강 34.03%, LG전자 33.67%, LG유플러스 36.05%, LG상사 24.69%)다.

관계회사의 경우 영업이익 등 실적은 출자회사의 손익계산서상 '지분법손익' 계정에 반영된다. 기업의 자산총계를 비롯한 재무상태 등은 가치 평가를 통해 재무상태표상 '비유동자산-관계기업 및 공동기업투자' 계정에 반영된다. 한 회사의 가치 평가는 자본과 부채총량, 매출과 영업이익 등을 모두 고려해 계산된다. 모회사의 자산총계, 매출 등과 단순합산하는 종속회사와는 달리 관계회사는 매겨진 가치가 단순히 출자회사의 한 계정에 반영된다는 차이점이 있다.

쉽게 말해 SK㈜의 연결재무제표에는 SK㈜를 비롯한 주요 계열사들의 실적과 재무상황이 모두 합쳐진 수치를 확인할 수 있고, ㈜LG 연결재무제표에는 계열사들의 재무상태나 실적 등이 일부만 반영돼있다는 의미다. 두 지주사 모두 주요 계열사에 대해 보유한 지분율이 비슷하지만 인식 방법은 다른 셈이다.

한편 SK그룹도 최상위회사-피출자회사간 관계를 관계회사로 둔 적이 있었다. 지주회사인 SK㈜와 지주사 위의 최상위회사였던 SK C&C의 합병 전인 2015년 8월 이전이다. 통상 2015년 8월 이전 SK그룹은 '오너→지주사→계열사'로 이뤄지는 대기업집단 지배구조에서 '오너→최상위 회사(SK C&C)→지주사→계열사'로 이뤄지는 특이한 지배구조를 지녔었다. SK C&C는 31.8%의 지분을 보유하고 있는 SK㈜를 비롯해 모든 산하 계열사들을 모두 관계 기업으로 분류했다.

금융감독원 전자공시시스템에 공시된 분기보고서 등에 따르면, 2015년 3월 말 SK㈜의 연결 기준 자산총계는 90조5054억원이었다. 반면 같은 기간 SK㈜의 상위 기업이었던 SK C&C의 연결 기준 자산총계는 5조4614억원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

박기수 기자의 다른 기사 보기

-

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"