대림C&S, 부여공장 매각 추진…자산효율화 '박차' 작년 5월 군산공장과 통합, 매각예정자산 분류

김경태 기자공개 2019-03-20 08:52:12

이 기사는 2019년 03월 18일 11시45분 thebell에 표출된 기사입니다

18일 건설업계에 따르면 대림C&S는 올해 1월말부터 2월 중순까지 외부감사를 진행하는 과정에서 부여공장 매각과 관련해 감정평가를 받았다.

부여공장은 원래 대림그룹 계열사인 고려개발이 보유하고 있던 곳이다. 그러다 대림C&S가 2009년 12월 고려개발로부터 철구사업부를 양수하면서 변화가 있었다. 당시 대림C&S는 고려개발 철구사업부문의 자산 및 부채, 영업권 일체를 649억원에 인수했는데 부여공장의 소유권도 넘어왔다.

그 후 대림C&S의 스틸사업부에서 철구사업을 영위했다. 스틸사업부는 교량(철교), 풍력타워, 수문 등에 사용되는 강재를 만들고 시공하면서 대림C&S의 실적에 보탬이 됐다. 2013년 9월 스틸사업부의 사업 확장을 위해 전북 군산산업단지 내 신규 공장을 만들었다. 당시 플랜트·조선 기자재업 등으로 사업을 확장을 위해서였다.

그러다 작년 4월 말 이사회에서 공장운영 효율화를 위해 부여공장과 군산공장의 통합을 결정했다. 대림C&S는 생산성 향상과 공장경비 절감 등의 효과를 기대했다. 작년 5월부터 부여공장의 생산을 중단했고, 군산공장으로의 설비 이전이 이뤄졌다.

|

그 후 대림C&S는 후속 조치로 부여공장과 관련된 영업권을 전액 손상 인식하고, 부동산을 매각예정자산으로 분류했다. 대림C&S는 2009년 12월 고려개발로부터 부여공장 토지와 건물을 296억원에 매입했었다. 작년 말 기준 매각예정자산의 장부가는 토지 88억원, 건물 175억원, 기계장치 등 4.9억원 등 약 269억이다.

대림C&S는 "순공정가치가 장부금액을 초과할 것으로 예상하고 있기 때문에 매각예정자산으로 분류된 자산에 대해 손상차손은 인식하지 않았다"고 밝혔다.

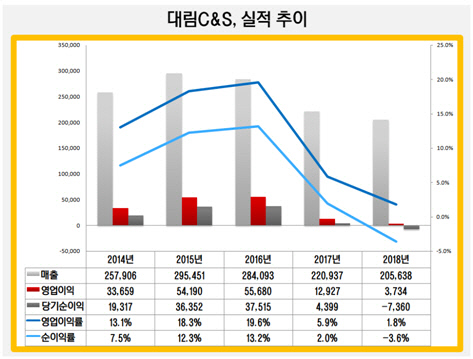

대림C&S는 작년 콘크리트사업부의 부진 등이 겹치며 실적 악화를 겪었다. 매출은 2056억원으로 전년보다 6.9% 줄었다. 2015년 이후 3년 연속 외형 축소다. 수익성도 나빠졌다. 영업이익은 37억원으로 71.1% 감소했다. 당기순손실은 73억원으로 적자 전환했다.

대림C&S가 부여공장을 매각예정자산의 금액을 웃도는 가격에 매각하면 수익성 개선 등에 일부 도움이 될 전망이다. 모회사인 대림산업의 연결 회계에도 긍정적인 영향을 미칠 것으로 분석된다. 부동산을 장부가보다 높은 가격에 매각하면 손익계산서에는 영업외수익 중 유형자산처분이익으로 잡혀 당기순이익 증가로 이어진다. 현금흐름표에서는 투자활동으로 인한 현금 유입으로 잡히기 때문에 현금흐름 개선 요인이 된다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

김경태 기자의 다른 기사 보기

-

- [이재용의 차이나 공략 키워드]가시적 미국 대응책 아직, 현대차와 다른 행보 눈길

- '삼성 상인' 이재용 회장의 밸런싱

- [삼성전자 리더십 재편]노태문 직대 체제 관전포인트, 후임자 육성·초연결 완성

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [이재용의 차이나 공략 키워드]조용히 확대한 카오디오 시장 입지, 점프업 꿈

- [이재용의 차이나 공략 키워드]주주 놀래킨 유증, '톱레벨 영업' 통해 진화 나섰다

- [이재용의 차이나 공략 키워드]미국 눈치보다 생존 먼저, 민감한 시기 '정면돌파'

- [이사회 모니터]삼성SDI, 대표·의장 분리 '다음으로'

- '미전실 출신' 문종승 삼성전자 부사장, 공백 메우기 '전면'

- '후퇴 없는' SK하이닉스, 이사회 시스템 '또 전진'