'회계변경' SK디앤디, 하반기 성적표는 [건설리포트]IFRS15 도입 여파 실적부진, 문래·성수 프로젝트 준공 등 호재

이명관 기자공개 2019-09-30 09:23:52

이 기사는 2019년 09월 25일 14시47분 thebell에 표출된 기사입니다

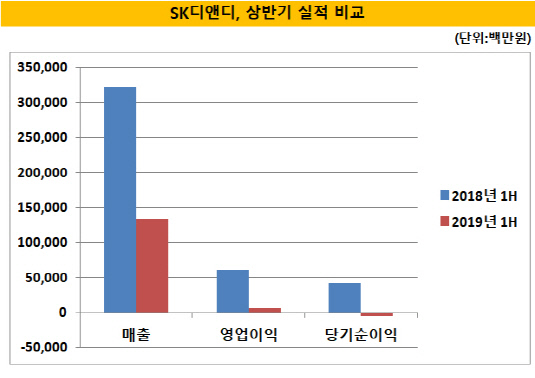

SK디앤디의 2019년 상반기 반기보고서에 따르면 SK디앤디가 올해 상반기 역성장한 것으로 나타났다. 연결기준 매출은 1336억원으로 작년 같은 기간대비 3216억원 대비 절반이상 줄었다. 영업이익도 전년 611억원에서 올해엔 61억원 수준으로 급감했다. 영업이익이 대폭 줄면서 당기순이익은 적자전환했다. 올해 상반기 당기순손실 규모는 45억원이다.

|

SK디앤디의 부진은 작년부터 변경 도입된 회계기준인 'IFRS15' 때문이다. 변경회계기준 적용 이전엔 분양시점을 기준으로 진행률을 기준으로 수익을 인식했다. 하지만 IFRS15의 수익인식 기준은 고객으로 자산의 통제권이 변경됐다.

이는 준공되기 전까지 수익을 인식할 수 없다는 얘기다. 도급사업의 경우 이전과 마찬가지로 진행률을 기준으로 실적을 잡지만 SK디앤디는 전문 디벨로퍼로 분양형 프로젝트에 대한 의존도가 높다. 그만큼 변경회계 기준의 영향을 많이 받을 수밖에 없다.

물론 일정 요건을 충족할 경우 진행률 기준으로 실적을 잡도록하는 예외조항도 있지만 SK디앤디는 이에 해당하는 사업장도 없었다. IFRS15 아래에서도 예외적으로 1차 중도급 납부 시점에 진행률이 10%를 넘지 않으면 기존 방식대로 수익을 인식한다.

다만 하반기부터 SK디앤디는 오름세로 전환할 것으로 보인다. 하반기부터 2017년 착공된 프로젝트들이 차례로 준공될 예정이다. 올해 준공 예정 사업장은 문래 지식산업센터다. 776억원 규모로 소유권 이전시점에 맞춰 순차적으로 매출에 반영될 예정이다. 이와 함께 1600억원 규모의 성수 SK V1 센터, 1280억원 규모의 성수 W센터는 내년 상반기 준공 예정이다. 이렇듯 SK디앤디는 내년 상반기까지 3600억원 수준의 매출을 올릴 수 있을 전망이다.

SK디앤디 관계자는 "상반기 동안 분양형 프로젝트들 중 준공된 사업장이 없었다"며 "회계기준 변경에 따른 착시효과로 하반기엔 준공되는 프로젝트가 있는 만큼 예년 수준으로 매출이 회복될 것"이라고 말했다.

SK디앤디는 최근 가파른 성장세를 이어왔다. SK디앤디는 2015년 2313억원을 기록하며 연간 최고 매출을 달성했다. 이후 2017년엔 매출 3000억원을 돌파했다. 작년엔 매출 5000억원대에 진입하며 상승세를 이었다. 최근 3년 새 2배 이상 외형이 불어난 셈이다. 수익성 측면에서도 같은 기간 상승세가 계속됐다. 영업이익은 2015년 281억원에서 지난해 839억원까지 불어났다. 3년 새 4배 가까이 급증했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거대 양당 연이어 은행장 소집…관세 후폭풍 대응 논의

- [보험사 CSM 점검]신한라이프, 신계약 성과로 극복한 부정적 예실차 효과

- [상호관세 후폭풍]RWA 조이는 금융지주, 비은행 반등 멀어지나

- [상호관세 후폭풍]금융지주, '환율 급등' 밸류업 프로그램 영향은

- [생명보험사는 지금]30년 넘게 이어진 빅3 체제, 깨질 수 있을까

- [금융지주 이사회 시스템 점검]'신설' 내부통제위, 감사위와 위원 중첩 못피했다

- [지방은행vs인뱅 구도 변화]확장성 제한적인 지방은행, 인뱅에서 돌파구 찾는다

- '빌리루빈 신약' 빌릭스, 급성신장손상 치료제 2상 추진

- [i-point]폴라리스오피스그룹, '밸류업' 주주 우대 서비스 시작

- [i-point]에스넷시스템-에스알, 여수산단 '안전관리 시스템' 도입 추진