'어닝쇼크' 롯데케미칼, 더 커진 M&A 필요성 [Company Watch]공장 사고·유가 폭락·코로나19 악재에 8년 만의 적자전환, 스페셜티 사업은 '굳건'

박기수 기자공개 2020-05-13 07:50:21

이 기사는 2020년 05월 12일 14시49분 thebell에 표출된 기사입니다

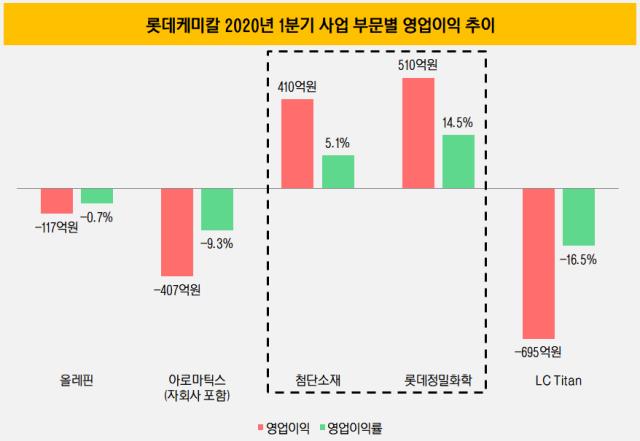

최근 발표된 롯데케미칼의 1분기 실적에 따르면, 올해 1분기 롯데케미칼의 첨단소재 사업 부문과 롯데정밀화학은 각각 영업이익으로 410억원, 510억원을 기록했다. 롯데케미칼의 기존 사업인 올레핀 사업과 아로마틱스 사업이 각각 117억원, 407억원의 영업손실을 낸 것과는 180도 다른 모습이다.

우선 롯데케미칼 내 본업의 부진은 올해 1분기 덮쳤던 각종 악재와 관련이 깊다. 올해 3월 충청남도 서산시 대산읍에 위치한 롯데케미칼 대산공장이 폭발하는 사고가 발생해 홍역을 치렀던 바 있다. 사고로 에틸렌 생산이 중단되면서 매출과 수익성에 악영향을 줬다.

여기에 사우디아라비아와 러시아의 감산 합의 실패로 원유 가격이 급격히 바닥을 쳐 부정적인 래깅(Lagging) 효과까지 롯데케미칼을 덮쳤다. 기존 유가 수준으로 원재료를 들여왔는데 유가가 급락하자 제품 가격도 동반 하락해 손해만 보는 장사를 했다는 의미다. 여기에 코로나19로 올레핀 시장의 수요 자체가 줄어든 것도 악재가 됐다.

스페셜티 사업 역시 외부 환경에 영향을 받지 않는 것은 아니다. 다만 유가 등락 등 글로벌 시황에 영업이익 앞자리가 쉽게 바뀌는 범용 화학 제품 사업보다는 변동성이 적다. 롯데케미칼 역시 스페셜티 사업의 안정성 등을 고려해 스페셜티 사업 비중을 늘려가겠다고 밝혔던 바 있다.

첨단소재 부문은 원래 롯데케미칼의 자회사 '롯데첨단소재'였다가 올해 초 하나의 사업 부문으로 편입됐다. 1분기 초반만 하더라도 전기·전자 등 주요 시장에서 제품들의 수요가 견조했으나 코로나19의 영향이 본격화한 이후 중국 시장의 수요가 위축되며 수익성이 감소했다고 전해진다. 다만 그럼에도 영업이익률 5.1%를 기록하며 전분기 수준(5.2%)의 영업이익률을 냈다.

롯데정밀화학은 롯데케미칼이 지분 31.13%를 쥐고 있는 회사다. 현재는 종속기업이 아닌 관계기업으로 분류돼 롯데케미칼의 연결 영업이익에는 롯데정밀화학의 실적이 포함되지 않는다. 다만 업계 일각에서는 롯데첨단소재 합병 이후 다음 합병 대상 법인을 롯데정밀화학으로 볼 만큼 롯데그룹 화학BU(Business Unit)에서 빼놓을 수 없는 중요한 법인으로 자리매김하고 있다.

롯데정밀화학은 에폭시수지의 원료가 되는 ECH와 가성소다 등의 염소계열 화학 제품과, 건축용 시멘트와 수용성 페인트의 첨가제로 각각 사용되는 메셀로스와 헤셀로스 등 셀룰로스계열 화학 제품 등을 생산한다. 롯데정밀화학이 생산하는 제품들 역시 롯데케미칼의 범용 제품보다는 외부 환경 변화에 영향을 덜 받는다. 롯데정밀화학은 영업이익률로 무려 14.5%를 기록했다.

업계는 이번 1분기 실적을 두고 롯데케미칼의 포트폴리오 개편 필요성이 더욱 드러났다고 평가한다. 악재가 겹친 상황에서 속절없이 무너진 범용 제품 사업과 수익성을 방어해낸 스페셜티 제품 사업이 더욱 대조되면서다. 한 재계 관계자는 "약 8년 만에 롯데케미칼이 적자를 냈지만 유일하게 스페셜티 사업군만 영업이익 흑자를 냈다"라면서 "올해 1분기 에틸렌과 아로마틱스 사업의 대규모 적자로 스페셜티 사업군으로의 진출이 더욱 속도가 붙을 수도 있을 것"이라고 내다봤다.

롯데케미칼 역시 최근 진행된 1분기 실적발표 컨퍼런스콜에서 "어려운 경영환경으로 인수합병 시장에 다양한 매물이 나올 수 있다"라면서 "견조한 현금흐름을 바탕으로 기존 투자 외 인수합병 기회에 대해서도 지속 대응할 것"이라고 밝히며 기대감을 키웠다.

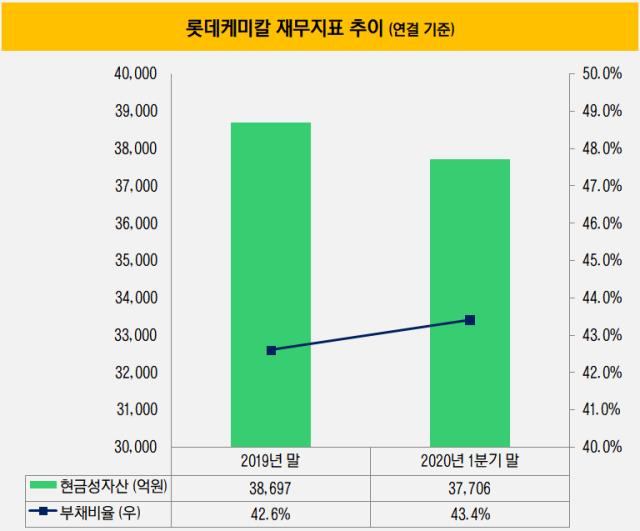

한편 롯데케미칼은 올해 1분기 연결 기준 부채비율로 43.4%를 기록했다. 작년 말 부채비율인 42.6%와 비슷한 수준이다. 현금성자산은 3조7706억원으로 이 역시 작년 말(3조8697억원)과 비슷한 수준을 유지했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

박기수 기자의 다른 기사 보기

-

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"

- ROE에 대한 고찰