[코스메슈티컬 점검]바이오테크가 뛰어든 화장품 시장…'퍼플오션' 될까①연평균 20% 성장하는 니치마켓…의학품 검증 강점이지만 경쟁 심화 우려

최은수 기자공개 2020-09-21 07:24:35

[편집자주]

바이오업계가 ‘코스메슈티컬' 산업에 뛰어들고 있다. 검증된 의약품 성분을 화장품에 접목해 니치마켓을 개척하고 있다. 확실한 시장지배자가 나타나지 않았고 신약 보다 단기간에 수익 창출을 기대할 수 있는 점은 매력적이다. 다만 마케팅 경험 부족과 이미 치열해진 경쟁은숙제꺼리다. 코스메슈티컬 시장을 둘러싼 바이오테크들의 전략을 점검해본다.

이 기사는 2020년 09월 11일 11시19분 thebell에 표출된 기사입니다

코스메슈티컬 시장은 퍼플오션이다. 경쟁이 치열한 레드오션 중에서 제한된 경쟁자만 참여해 만든 신시장을 퍼플오션이라 부른다. 치열한 경쟁이 벌어지는 화장품 시장 속에서 코스메슈티컬은 나름의 시장을 착실히 만들어가고 있다.

제약사 입장에선 매력적인 분야다. 신약 개발의 경우 사업 착수부터 결실까지 십수년이 걸린다. 코스메슈티컬 사업은 매출 및 성과를 이른 시일 안에 확인할 수 있다. 의료계 중심 영업망을 활용하는 것도 좋은 조건이다. 다만 이미 치열해진 경쟁과 마케팅 경험 부족은 넘어야 할 과제다.

◇검증된 성능 앞세운 독특한 밸류체인

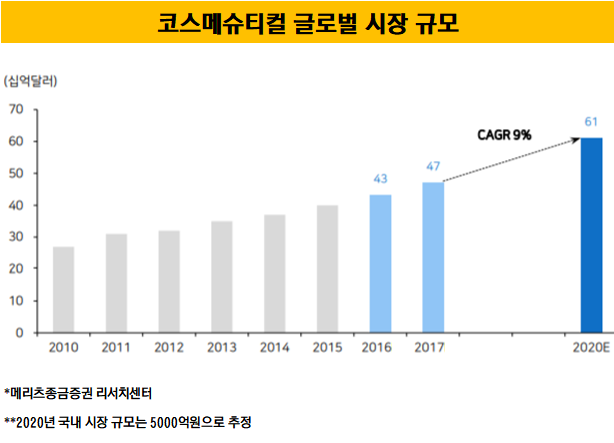

국내 코스메슈티컬 시장은 2020년 기준 국내 시장 규모는 5000억원 가량으로 추산된다. 국내 시장은 2010년대부터 매년 두자릿수(연평균 17%) 성장을 기록했다. 글로벌 시장의 규모는 7조원 가량이다.

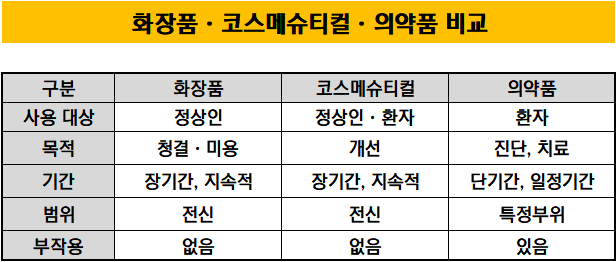

코스메슈티컬 시장의 밸류 체인은 기존 화장품 시장과 다르다. 코스메슈티컬 시장은 B2C(Business to Costumer)가 아닌 B2B(Business to Business)에 가깝다. 코스메슈티컬의 1차 영업 루트는 '병·의원 및 의료진'이다. 일반 화장품은 온라인 마케팅과 드럭스토어·로드숍 등이 주된 타깃이다.

코스메슈티컬 제품은 의학적으로 검증된 성분을 화장품 주 원료로 쓰기 때문이다. 여기에 미백이나 주름 개선 등을 위한 '기능성 원료' 함량이 일정 수준을 넘어야 한다. 물론 부작용은 없어야 한다.

코스메슈티컬 시장 환경은 바이오테크가 진입하기에 우호적인 편이다. 먼저 대형사와의 경쟁을 피할 수 있다. 기존 화장품 시장을 지배하는 업체와는 유통 채널 자체가 다르다.

성능 면에서 일반 화장품에 앞선 덕에 권위 있는 의료진의 권유를 받을 수 있다. 소비자는 코스메슈티컬 제품의 성능과 의사의 제안에 힘입어 움직이는 방식이다. 일반 화장품과 달리 브랜드의 중요성 및 대외적 인지도가 상대적으로 낮은 것도 특징이다.

몇몇 제약사들도 코스메슈티컬 시장 진출을 선언했다. 다만 오랫동안 본연의 제약업에 비중을 많이 두고 있는 터라 확실한 시장 지배자로 올라선 곳은 관측되지 않는다.

업계 관계자는 "화장품 시장에서 자리잡으려면 유통망 구축에 적잖은 자금을 투자해야 한다"며 "바이오테크들은 신약 개발 및 R&D 과정에서 직·간접적으로 의료진과 접점을 만들었기 때문에 초기 시장 개척과 영업·유통망 구축에 대한 부담이 적다"고 말했다.

◇수익성 제고·체질개선 필요한 바이오테크 눈독

코스메슈티컬 시장은 대부분 상장 후 새 성장동력 발굴이 필요한 바이오테크들이 눈독을 들인다. 이미 투자처를 확보해 자금을 조달한 만큼 시장과 투자자들에게 양적 성장과 실적 제고를 보여주기 위한 사업 전략으로 풀이된다.

'코스메슈티컬 춘추전국시대'를 선도하는 주역은 메디톡스, 휴젤, 휴온스, 제테마 등 보툴리눔 톡신 업체들이다. 각각 하이웨이원(메디톡스), 웰라쥬(휴젤), 휴메딕스(휴온스글로벌) 캐럿티카(제테마) 등을 앞세웠다. 경쟁력 있는 회사를 인수 합병(M&A)하거나 신규 브랜드 론칭을 통해 시장에 뛰어들었다.

이들 업체들이 코스메슈티컬 시장을 넘보는 까닭은 보툴리눔 톡신 영업으로 쌓은 에스테틱 관련 노하우를 활용할 수 있기 때문이다. 국내 톡신 업체들은 바이오테크로 구분되기는 하지만 품목허가를 얻은 톡신의 용처는 미용에 집중돼 있다. 대부분의 국내 톡신 업체들은 사업 시작 때부터 성장을 위한 구심점을 에스테틱에 둔다.

톡신 업계는 심각한 출혈경쟁으로 펀더멘털이 흔들리고 있다. 한때 휴젤과 메디톡스의 영업이익률은 60%에 달했지만 최근엔 20% 수준으로 내려왔다. 균주 논란 및 제품 품질 문제도 업계의 발목을 잡는다. 수익성을 제고하기 위해선 톡신 외에 새 성장동력 발굴이 필요한 상태다.

치료 목적의 톡신 시장 진출의 경우 가능성은 크나 아직은 먼 미래의 일이다. 치료를 임상을 진행할 경우 짧게는 3년 길게는 5년 이상의 시일이 걸린다. 코스메슈티컬의 경우 생물학적 제제나 의약품과 달리 체외에서 효능을 내기 때문에 상대적으로 임상 기간이 짧다. 제품을 출시하기 위한 승인 문턱도 낮고 톡신 판로와 영업망 겸용도 가능하다.

톡신 업체 외에 코스메슈티컬로의 접목이 가능한 파이프라인을 보유한 바이오테크들도 시장에 발을 들인다. 줄기세포, 펩타이드 등의 물질은 피부질환 및 주름 개선 등에서 효능을 입증한 사례가 많아 화장품에 접목하기 적합하다. 사업화 기간도 짧은 편이라 진출 러시가 이어진다.

SCM생명과학이 파이프라인을 코스메슈티컬에 재접목한 대표 사례로 꼽힌다. SCM생명과학은 고순도 줄기세포 치료제 등의 바이오 신약을 연구·개발하는 업체다. 줄기세포 배양 결과물에서 찾아낸 단백질 물질을 활용한 탈모 샴푸 브랜드 '이로로'를 출시했다.

업계 관계자는 "임상이 심화하는 과정에서의 공백기를 우려하는 투자자들에게 대안을 제시하는 느낌이기 때문에 코스메슈티컬 시장 진출을 긍정적으로 여기는 분위기"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

최은수 기자의 다른 기사 보기

-

- [ROE 분석]DB손보, '2조 순익·자본소실 최소화'로 20% 이익률

- [ROE 분석]현대해상, 두자릿수 이익률 이면에 자기자본 소실

- [ROE 분석]삼성화재, 자본감소 최소화하며 효익은 최대로

- [밸류업 성과 평가]10대 그룹 참여도 LG·HD현대 으뜸 한화·GS는 불참

- [밸류업 성과 평가]삼성그룹의 저조한 참여, 계열사 중 삼성화재만

- [밸류업 성과 평가]바이오·헬스 부문 밸류업 참여 다수…엘앤씨바이오 톱

- [밸류업 성과 평가]'FDA 넘은 항암제' 유한양행, 코스피 바이오·헬스 으뜸

- [ROE 분석]두자릿수 이익률 낸 손해보험사 'IFRS17·K-ICS가 기회'

- [ROE 분석]생존 기로 선 중소형 생보사, '이익률' 제고 관건

- [밸류업 성과 평가]건설·부동산 업종 현대건설 뿐, '생존'이 급선무