스튜디오드래곤, 제작속도 못 따라가는 현금흐름 연간 150여편 작품 동시 진행, 올 들어 단기차입 실행

김슬기 기자공개 2022-12-06 13:07:05

이 기사는 2022년 12월 02일 08시21분 thebell에 표출된 기사입니다

현재 스튜디오드래곤은 국내 뿐 아니라 다수의 글로벌 온라인동영상서비스(OTT)와 손잡고 드라마 제작을 진행하고 있다. 연간 150편 이상의 기획이 동시다발적으로 이뤄지고 있기 때문에 대규모 자금 소요가 일어날 수 밖에 없다. 이 때문에 스튜디오드래곤은 상장 후 무차입 기조를 유지하다가 올 들어 총 1700억원의 단기차입을 일으켰다.

◇ 역대 최대 실적에도 현금유출 까닭은

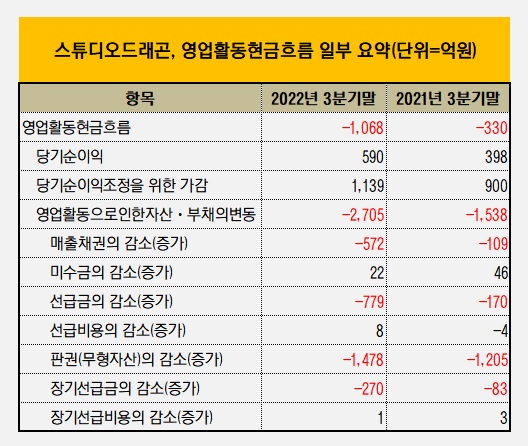

분기보고서에 따르면 올 3분기말 스튜디오드래곤의 영업활동현금흐름은 -1068억원을 기록, 전년동기대비 224% 늘어난 것으로 집계됐다. 영업활동현금흐름이 마이너스란 뜻은 영업활동으로 벌어들인 현금보다는 영업활동 과정에서 빠져나간 현금이 더 많다는 것을 의미한다.

스튜디오드래곤의 영업활동현금흐름이 악화된 것은 현재 진행되는 프로젝트가 너무 많다는데 있다. 스튜디오드래곤은 국내 최대 드라마 제작 스튜디오로 현재 연간 150편 이상의 작품을 기획개발하고 있는 것으로 알려졌다. 넷플릭스, 티빙 외에도 아마존 프라임 비디오, 디즈니플러스, 쿠팡플레이, 애플tv+ 등에 작품을 공급할 예정이다.

스튜디오드래곤 관계자는 "현재 기획·개발·제작하고 있는 작품의 수와 스케일이 증가한 데 있다"며 "장르가 다양해지고 대작이 많아진데다가 작품의 절대적인 수도 늘어나 제작비도 꾸준히 상승하고 있다"고 설명했다.

동시제작되는 작품의 영향으로 영업활동현금흐름 내 영업활동으로인한자산·부채의변동 규모가 컸다. 지난해 3분기 마이너스(-)1538억원이었던 변동폭은 -2705억원으로 집계됐다. 매출채권이 109억원에서 572억원으로 증가했고 선급금이 170억원에서 779억원으로 증가했다. 판권(무형자산) 역시 1205억원에서 1478억원으로 늘었다.

매출채권은 외상매출금과 받을어음을 일컫는 말로 통상적으로 30일~3개월 이내 회수 가능한 채권이다. 선급금은 상품, 원재료 등의 매입을 위해 선지급한 금액으로 회사가 미리 지출한 돈을 의미한다. 결국 아직 돈을 받지 못하거나 먼저 비용을 지출하면서 현금흐름이 다소 악화된 것이다. 향후 공개될 작품을 위한 선투자의 개념으로 봐도 무방하다.

◇ 올해 상장 후 무차입 기조 깨졌다, 3분기까지 1700억 단기차입

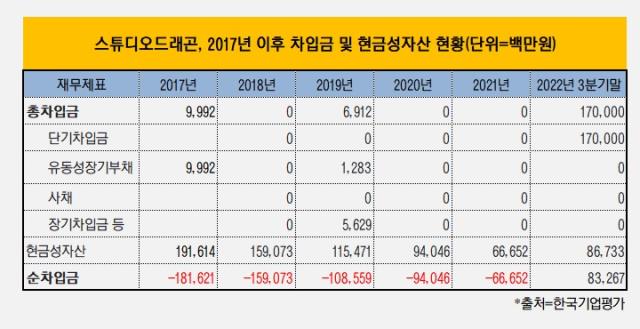

현재 스튜디오드래곤에 대한 글로벌 OTT의 선호도가 높아지면서 내부 보유 현금만으로는 동시제작되는 작품을 소화할 수 없게 됐다. 이때문에 2017년 상장 후 줄곧 무차입 구조를 유지하다가 올해 순차입금이 플러스로 전환했다. 3분기말 순차입금 규모는 1092억원이다.

스튜디오드래곤은 2016년 5월 CJ ENM의 드라마 사업본부가 물적분할하면서 설립됐고 2017년 코스닥 시장에 상장했다. 이 과정에서 현금 2100억원이 유입됐고 이는 스튜디오드래곤이 성장하는데 큰 기여를 했다. 당시 2018년부터 2020년까지 3년간 아시아를 넘어 글로벌 최고 드라마 스튜디오로 성장하기 위해 사용하겠다고 밝힌 바 있다.

실제 공모자금을 기반으로 스튜디오드래곤은 차입 없이 안정적으로 재무관리를 해왔다. 2017년 총차입금은 100억원, 현금성자산은 1916억원으로 순현금 규모만 1816억원이었다. 2018년 순현금 규모는 1324억원, 2019년 912억원, 2021년 403억원으로 집계됐다. 상장 후 무차입기조를 유지했던 것이다.

올해 들어서는 상황이 바뀌었다. 보유 현금성자산에 비해 써야할 돈이 많아지면서 차입을 하기 시작했다. 올 3분기말 기준으로 스튜디오드래곤은 총 1700억원을 단기차입했다. 수출입은행 500억원, 산업은행 1000억원, 국민은행 200억원 등이다. 이자율은 각각 3.03%, 3%, 5.47%다. 금리인상기에 접어들면서 향후 이자 부담도 있을 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [신동아건설 법정관리]진흥기업, 의정부 주상복합 사업 '구원투수' 등판

- [PF Radar]엔아이홀딩스, 고양 지식산업센터 인허가 박차

- [건설리포트]쌍용건설, 2년째 재무·실적 개선 '순항'

- [thebell note]부동산 PF와 홈플러스의 차이

- [전문건설업 경쟁력 분석]지에이이노더스, 위축된 경영 여건…투자로 활로 모색

- [인스파이어 넥스트 스텝]카지노-비카지노 5:5, 리테일 경쟁력 ‘강화’

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가

- [중견 철강사 생존전략]단기금융상품 '두배 늘린' KG스틸, 유동성 확보 총력

- [현대차그룹 벤더사 돋보기]'반세기' 동행 에스엘, 4년만에 영업익 400% '고속 성장'

- [아세아그룹 밸류업 점검]'꾸준한' 주주친화정책...아세아㈜, 밸류에이션 '확' 달라졌다

김슬기 기자의 다른 기사 보기

-

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마

- [회사채 캡티브 논란]금감원장 입장 변화에 눈치보는 증권사들