[금융지주 자본여력 점검]코로나19 이후 변화한 신종자본증권 활용법③대형 지주 앞다퉈 신종자본증권 발행…단기간 자본력 증대 효과

고설봉 기자공개 2023-07-19 08:03:43

[편집자주]

금융지주사간 경쟁은 치열하다. 금융지주의 퍼포먼스를 결정짓는 잣대 중 하나는 자본여력이다. 자본여력이 많은 금융지주의 성과는 경쟁사를 압도했다. 최근 금융지주들을 둘러싼 정책 환경이 급변하고 있다. 이런 때일수록 자본은 미래 성장동력을 담보할 핵심 요소다. 더벨은 각 금융지주별 자본여력을 점검하고 경영전략에 미치는 영향을 들여다본다.

이 기사는 2023년 07월 17일 15시17분 thebell에 표출된 기사입니다

동시에 부실자산 증가에 대비하는 차원도 있었다. 코로나19 기간 차주들의 펀더멘털 악화가 우려됐던 만큼 자본적정성을 높여 잠재 리스크에 대응하기 위해서다. 더불어 기준금리 상승세가 예상됐던 만큼 선제적으로 자본을 확충해 조달비용을 낮추는 효과도 거뒀다.

◇코로나19 위기대응 자본확충 전략…선제적 신종자본증권 발행

코로나19가 한창이던 2019년 하반기 이후 금융지주사들은 잇달아 신종자본증권 발행에 나섰다. 대형사들 모두 신종자본증권 발행에 열을 올리면서 하나의 트렌드로 자리 잡았다. 특히 이전까지 신종자본증권을 발행하지 않던 KB금융지주까지 전략을 수정하면서 관련 시장은 뜨거웠다.

금융지주사들이 신종자본증권 발행에 나선 것은 여러 이유가 있다. 가장 큰 요인은 자본적정성 관리였다. 신종자본증권은 주식과 채권 성격을 동시에 지닌 하이브리드채권이다. 국제결제은행(BIS) 기준 자기자본비율 산정시 자본으로 인정받을 수 있어 단기에 자본여력을 높이는데 효과적이다.

주요 금융지주의 BIS 비율은 2019년 들어 하락세를 보였다. 코로나19 여파로 회사채 시장이 경색되자 은행들이 기업대출을 늘린 여파였다. 2018년말 대비 2019년 6월말 주요 금융지주 BIS비율은 KB금융 15.77%에서 15.64%, 신한금융 16.2에서 15.87%, 하나금융 16.29%에서 15.86%, 우리금융 15.05%에서 14.20% 등 일제히 하락했다.

금융당국도 스트레스 테스트(재무건전성 평가)를 실시하며 금융지주 건전성 관리에 나섰다. 당시 금융당국은 권고 수준인 11.5%보다 BIS비율을 더 높이라고 강조했었다. 리스크 관리를 강화하라는 당국의 신호에 발맞춰 선제적으로 자본확충에 나선 것이다.

더불어 기준금리가 더 오르기 전에 선제적으로 자본을 확충하려는 금융지주들의 움직임도 있었다. 대출자산이 늘고 이 가운데 부실자산 우려도 커지면서 금융지주 스스로도 혹시 모를 위기에 대응하기 위해서였다. 당시 금융지주들의 발행 조건은 금리 연 4.5% 안팎에서 결정됐다.

◇신종자본증권 앞세워 몸집 불린 대형사…지방금융은 제각각

코로나19 이전 각 금융지주들의 총자본은 자본금과 자본잉여금, 이익잉여금 비중이 컸다. 주주들로부터 거둔 자본금과 상장 과정에서 발생한 주식발행초과금(자본잉여금)이 총자본의 기초였다. 여기에 매년 거둬들이는 순이익 기반의 이익잉여금으로 조금씩 총자본이 불어났다.

그러나 이런 자본조달로는 단기간 집중적으로 총자본을 늘리기에는 역부족이었다. 이에 따라 금융지주들의 자본전략은 코로나19를 계기로 전환을 맞았다. 자본현황을 보면 2019년부터 대체로 신종자본증권 발행이 활성화되면서 총자본에서 신종자본증권이 차지하는 비중도 높아졌다.

특히 국내 금융지주 특성상 서로 비슷한 경영전략과 이에 맞춘 자본전략이 추진되는 만큼 신종자본증권 발행은 일종의 트렌드가 됐다. 이러한 분위기는 현재도 그대로 유지되고 있다.

금융지주 전체에 걸쳐 2014년 이후 최근 10년 자본현황을 살펴보면 2019년 이전까지는 신종자본증권을 발행한 적이 없거나 발행량이 적은 곳이 많았다. 그러나 2019년부터 집중적으로 신종자본증권이 늘면서 자본구조에 변화가 생겼다.

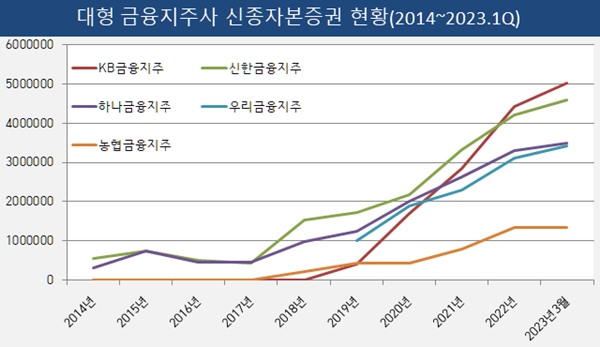

KB금융은 2018년까지 신종자본증권을 발행하지 않았다. 그러나 2019년부터 신종자본증권 발행에 적극 나서고 있다. 규모도 해마다 증가하는 추세다. 2019년말 3991억원, 2020년말 1조6958억원, 2021년말 2조8380억원, 2022년말 4조4340억원, 올해 3월말 현재 5조325억원까지 신종자본증권이 불어났다.

농협금융지주도 마찬가지다. 2018년 이전까지 신종자본증권을 발행하지 않다가 2018년말에 최초로 2185억원을 발행했다. 이후 2019년말 신종자증권이 4180억원으로 불어났다. 2021년말 7842억원에서 2022년말 1조3439억원으로 늘어난 뒤 올해 3월말까지 그대로 유지하고 있다.

2019년 설립된 우리금융은 그해 하반기부터 본격적으로 신종자본증권을 발행했다. 자산 성장 전략을 채택하면서 자본력을 단기간 키우기 위해 신종자본증권 발행을 급격히 늘렸다. 2019년말 9975억원, 2020년말 1조8953억원, 2021년 2조2943억원, 2022년말 3조1123억원, 올해 3월말 3조4115억원 등 매년 큰 폭 증가세를 보였다.

과거부터 신종자본증권을 활용해 자본력을 키워왔던 신한금융도 2019년부터 신종자본증권 발행량을 더 늘렸다. 2018년말 1조5318억원에서 2019년말 1조712억원으로 불어났다. 이후 2020년말 2조1799억원, 2021년말 3조3345억원, 2022년말 4조1970억원, 올해 3월말 4조5958억원까지 불어났다.

하나금융도 비슷한 추이를 보인다. 2019년 기준으로 그 이후 신종자본증권이 불어났다. 2018년말 9803억원에서 2019년말 1조2446억원으로 크게 증가했다. 이후 2020년말 2조79억원, 2021년말 2조6265억원, 2022년말 3조2947억원, 올해 3월말 3조5022억원까지 늘어났다.

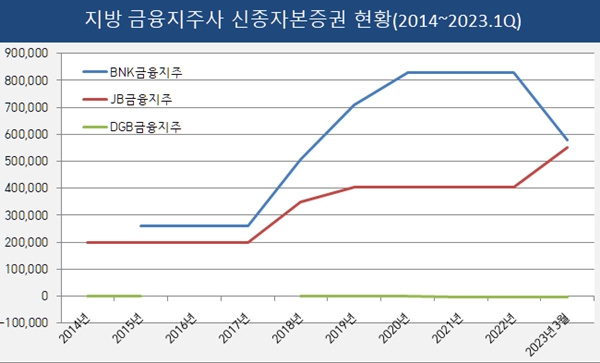

지방금융지주들의 자본전략은 대형사들과 조금 다른 양상이다. 시장에서 지방지주들이 발행한 물량을 소화하지 못해 신종자본증권을 맘놓고 늘릴 수 없는 경우도 있어 자본전략에 어려움이 큰 곳도 있다.

BNK금융은 2019년 이후 신종자본증권 발행을 늘려 총자본을 키웠다. 2019년말 7079억원에서 2020년말 8274억원으로 불렸다. 그러나 2022년말까지 신종자본증권은 그대로 유지했다. 오히려 올해 일부를 상환하면서 신종자본증권이 5714억원으로 감소했다. 이에 따라 총자본도 지난해말 5조3475억원에서 올 3월말 5조645억원으로 감소했다.

DGB금융의 경우 신종자본증권 발행을 시도하고 있지만 여전히 발행량은 많지 않다. 시장에서 투자가 제한적으로 이뤄지면서 총자본에서 신종자본증권이 차지하는 비율이 미미하다.

JB금융은 2018년말 3480억원이던 신종자본증권 규모를 2019년말 4030억원으로 키웠다. 이후 지난해 말까지 그대로 유지하다 올해 초 신종자본증권 발행 규모를 늘렸다. 올 3월말 5530억원으로 불어났다. 이에 따라 같은 기간 총자본도 2조2659억원에서 2조3685억원으로 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

고설봉 기자의 다른 기사 보기

-

- [GM·르노·KGM 생존기]수입차에도 밀린 3사, 입지 좁아지는 내수시장

- [GM·르노·KGM 생존기]중견 3사의 저력, 2년 연속 '70만대 벽' 넘어섰다

- [감액배당 리포트]'실적 부진' KCC글라스, 자본준비금으로 배당재원 확대

- [감액배당 리포트]HS효성, 분리독립 첫해 배당재원 3000억 장전

- [감액배당 리포트]'세금없는' 배당, 제도 바뀌기전 자금회수 '러시'

- [변곡점 맞은 해운업]SM그룹 중견해운사 버팀목 '대한해운'

- [변곡점 맞은 해운업]대한해운, 실적 성장보다 '가파른' 재무구조 개선세

- [변곡점 맞은 해운업]SM그룹 벌크 이끄는 대한해운, 호황기 지났나

- [한화그룹 승계 로드맵 점검]한화에너지 '자생력'에 베팅했다

- [한화그룹 승계 로드맵 점검]‘옥상옥’ 그룹 지배구조, 개편 없이 그대로 간다