[판매사 성과보수 공유 논란]펀딩 한파속 수익 배분…일각선 고착화 '우려'①자통법 개정으로 가능해져 “장려할 행태 아냐"

황원지 기자공개 2023-11-14 08:18:47

[편집자주]

펀드 판매사의 성과보수 공유가 업계에 논란이 되고 있다. 원래 판매사는 판매보수를, 운용사는 운용보수를 가져가는 게 일반적이다. 하지만 최근 사모펀드 시장 펀딩이 어려워지면서 판매사들이 성과보수 공유를 요구하는 경우가 늘어나고 있다. 법적 문제는 없지만 ‘울며 겨자먹기’라는 의견과 ‘운용사의 협상카드’라는 의견이 팽팽히 맞선다. 펀드 성공보수를 둘러싼 논란을 자세히 들여다본다.

이 기사는 2023년 11월 09일 06:40 thebell 에 표출된 기사입니다.

최근들어 이처럼 사모펀드의 성과보수를 판매사가 나눠받는 계약이 업계에서 논란이 되고 있다. 운용보수 외에 성과보수를 판매사와 나누는 계약은 이전부터 일각에서 있었던 관행이다. 하지만 최근 사모펀드 펀딩이 어려워지면서 판매사들의 성과보수 공유 요청이 더욱 잦아지고 있다. 이전까지 프로젝트 펀드에 한정해 이뤄졌던 요청이 공모주와 같은 주식형 펀드로도 넓어지고 있는 모습이다.

법적으로는 문제가 없지만 사모운용 업계 위축을 우려하는 목소리도 나온다. 단기적으로는 펀딩에 도움이 될 수 있지만, 장기적으로는 운용사들의 제살 깎아먹기나 다름없기 때문이다. 반면 판매사 측에서는 외국에서는 일반적인 구조라고 항변하기도 한다.

◇2~3년 전부터 본격화…자금력 강한 탑클래스 PB 요구 잦아

성과보수를 판매사와 공유하는 관행은 비단 하나증권 클럽원에서만 발생한 것은 아니다. 이전부터 유안타증권이나 SK증권, 한국투자증권 등 주로 자금력이 확실한 증권사에서 종종 있어 왔다. 한 중소형 운용사 대표는 “최근 클럽원의 위상이 올라가면서 성과보수 공유와 관련해 하나증권이 자주 회자되는 건 사실”이라면서도 “타 증권사에서도 탑클래스 PB들은 이러한 요구를 하는 게 일반적”이라고 설명했다. 주로 지역을 꽉 잡고 있는 자금력이 확실한 PB들이 내거는 조건이라는 설명이다.

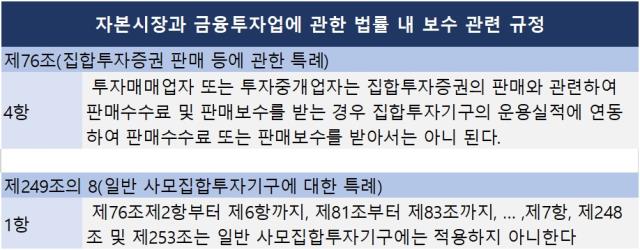

사모펀드의 성과보수는 일종의 회색 지대다. 자본시장법상 운용사는 운용보수를, 판매사는 판매보수를 가져가는 게 원칙이다. 자본시장법 제 76조 4항에 따르면 투자매매업자 또는 투자중개업자는 판매수수료, 판매보수 외에 집합투자기구의 운용실적에 연동해 판매보수를 받아서는 안된다고 명시돼 있다. 다만 성과보수는 공모펀드와 달리 사모펀드에 있는 제도로, 운용사가 운용을 잘해서 성과를 냈을 경우에 추가로 가져가는 운용보수의 일종이다.

2015년 전까지는 성과보수 또한 운용보수와 마찬가지로 판매사와 공유가 불가능했다. 하지만 2015년 7월 자본시장법을 개정하면서 제249조의 8-1항에서 사모펀드에 한해서 성과를 공유할 수 있게 예외를 허용했다. 기본적으로 판매사와 보수 공유를 금지하되, 사모펀드만 허용해준 셈이다. 현재 법적으로는 성과보수 공유에 문제는 없는 셈이다.

최근 사모펀드 펀딩 시장이 어려워지며 이러한 형식의 계약이 일반화되고 있다. 한 사모운용사 대표는 “2018년 즈음부터 성과보수 공유 계약이 있긴 했지만, 일반적인 일은 아니었다”며 “최근 사모운용사들이 많이 생긴 반면, 자금 모집이 어려워지면서 성과보수 공유 형식의 계약이 늘어나고 있는 추세”라고 말했다.

특히 라임 사태가 터지면서 사모펀드에 대한 투자자들의 불신이 커지며 자금이 마른 2~3년 전부터 본격화됐다는 설명이다. 판매사와 운용사 사이에 일종의 '갑을관계'가 확실해지면서 성과보수 공유 요청도 자연스레 늘어났다는 것이 사모 운용업계 관계자들의 공통된 분석이다.

◇주로 신탁으로 씌우는 방식 사용…“불법은 아니지만 장려하진 않아”

펀드 성과보수를 판매사가 나눠 가지는 방법은 크게 두 가지다. 첫 번째 방법은 펀드 자체에서 판매사에게 성과보수 일부를 지급하는 방식이다. 펀드는 집합투자기구이기 때문에 은행 등에게 수탁을 맡기고 운용지시를 한다. 때문에 운용사가 성과를 내면 수탁사에게 펀드 자금에서 성과보수를 빼 판매사에 지급하라고 지시하는 식으로 보수를 공유할 수 있다. 이 경우 처음 계약을 맺을 때부터 계약서에 해당 내용을 삽입해 투자자에게 알려야 한다.

두 번째 방법은 처음 펀드를 설정할 때부터 증권사에서 신탁을 씌워서 들어오는 방식이다. 판매사 지점에서 각 수익자의 자금을 신탁 형식으로 받고, 이를 한번에 펀드에 넣는다. 펀드의 수익자는 해당 판매사 지점 하나다. 이 경우 판매사에서 고객을 관리하기도 쉽고, 성과보수를 한번에 지급하면 돼 편리하다. 대부분 판매사들은 두 번째 방식을 선호한다고 한다.

두 방식 모두 법적 테두리 내에서 이용할 경우 문제는 없다. 그간 당국에서 제재를 받았던 일부 사례들은 모두 실무적으로 절차를 잘못 밟은 탓에 발생했다. 펀드 자체에서 돈을 뺀 게 아니라 운용사 고유자금에서 바로 판매사에게 돈을 지급한 경우나, 돈은 제대로 보냈으나 투자자에게 이를 알리지 않았던 경우가 대표적이다. 이 경우 금융투자협회 규정상 부당한 재산상 이득으로 간주돼 불법이다.

다만 공유 비율이 과도하게 클 경우에는 OEM(Original Equipment Manufacturer)펀드로 지목받을 수 있어 지양하는 편이다. 판매사가 가져가는 성과보수의 비율이 50% 이상이 될 경우 판매사에서 요구해서 만든 펀드로 간주될 수 있기 때문이다. 상품 제조자와 판매자의 역할이 섞일 경우 과거 사모펀드 사태와 같은 사례가 발생할 수 있어 당국에서 유의깊게 살피는 편이다. 보통 판매사에서 20~50% 정도를 가져가는 게 일반적이다.

금융투자협회 등에서는 불법은 아니지만 장려할 사안은 아니라는 입장이다. 2015년 자본시장법을 개정했던 게 사모시장 활성화를 위해서였던 만큼 이를 막는 건 과도한 개입이라는 것이다. 다만 최근 시장이 얼어붙으며 운용사의 입지가 줄어든 상황에서 과도한 성과보수 공유는 시장을 위축시키는 결과를 낳을 수 있다는 지적도 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

황원지 기자의 다른 기사 보기

-

- 랩·신탁 징계 '엄벌'이 만능일까

- 퇴직연금 시장 NPS 공룡 등장 가능성에 업계 '벌벌'

- [운용사 실적 분석]파죽지세 라이프운용, 1년새 영업수익 2배 증가

- [운용사 실적 분석]‘수익원 다변화’ 푸른파트너스, 불황에도 흑자

- [배당ETF 돋보기]한투글로벌인컴TOP10, 멀티에셋 ETF 중 최상위권

- 유진운용 초단기채 펀드 한달새 ‘3000억’ 모았다

- [thebell interview]"씨앗운용, 침체기 끝났다…부활 날갯짓"

- 올해만 임원급 4명 영입…덩치 키우는 캡스톤운용

- [운용사 실적 분석]한투운용, 리얼에셋 매각대금으로 ‘깜짝’ 순익

- [은행권 자문 서비스 도전]엎친데 덮친격…IFA 제도 영향받을까