한화, 금융비 절감 주력…가용 유동성 1조 육박 ②건설부문, 미인출한도대 8535억…서울역북부역세권·김포감정4지구 연내 착공

이재빈 기자공개 2024-04-12 07:27:22

[편집자주]

부동산 경기가 침체되면서 브릿지론 단계에 머물러 있는 개발사업이 늘고 있다. 불어나는 이자에 사업성이 떨어져 부지가 공매로 넘어가는 사례도 적지 않다. 브릿지론에 신용을 보강한 건설사들도 리스크 관리에 빨간불이 켜졌다. 더벨은 2년 이상 브릿지론을 사용한 개발사업을 중심으로 건설사 우발채무 리스크와 출구전략을 살펴본다.

이 기사는 2024년 04월 11일 08:09 thebell 에 표출된 기사입니다.

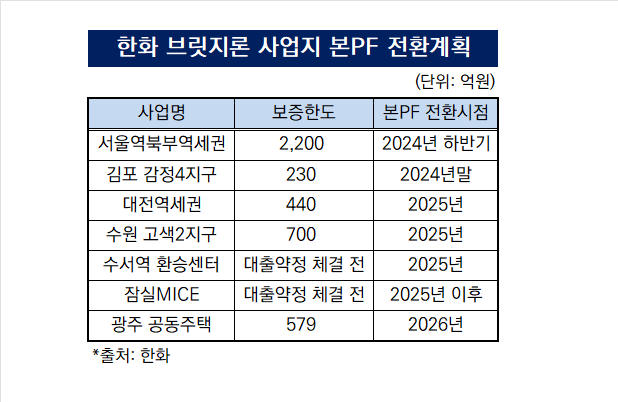

사업적인 측면에서는 연내 서울역북부역세권 복합개발과 김포 감정4지구 도시개발사업의 본PF 전환이 예정돼 있다. 대전역세권 복합개발과 수원고색2지구는 2025년 착공 예정이다. 아직 브릿지론을 일으키지 않은 잠실MICE와 수서역 환승센터 복합개발 역시 2025년 착공을 목표로 하고 있다.

◇현금성자산 724억, 브릿지론 우발부채 17.45% 수준

한화의 2023년말 별도기준 현금 및 현금성자산은 294억원이다. 430억원의 단기금융상품을 포함해도 724억원에 그친다. 브릿지론 보증금액 4149억원의 17.45%에 그치는 수준이다. 자체 보유 현금만으로는 우발부채 현실화 상황에 대응할 수 없다는 의미다.

회사가 1년 안에 현금화 할 수 있는 유동 자산을 1년 안에 상환해야 하는 유동 부채로 나눈 값인 유동비율은 74.5%에 그쳤다. 유동비율은 기업의 지급여력을 가늠하는 지표로 사용되는데 통상 150%를 넘어야 안정적이라는 평가를 받는다.

한화의 유동성이 마른 건 차입금 상환 기조 때문이다. 금융비용 절감을 위해 부채 상환에 유동성을 투입하면서 현금 및 현금성자산 규모가 감소했다는 게 한화 측 설명이다.

현금흐름표에서도 한화의 차입금 상환 기조가 엿보인다. 지난해 별도기준 영업활동 현금흐름은 3207억원으로 나타났다. 영업에서 창출된 현금흐름은 4705억원이었으나 재무활동 현금흐름은 마이너스(-) 6159억원으로 음의 수치를 보였다. 차입금 및 사채로 2조9383억원을 조달했으나 3조2328억원 규모의 차입금 및 사채를 상환하면서 2945억원을 순상환했다.

차입금 상환으로 별도기준 부채총계가 7조3863억원에서 7조1068억원으로 감소함에 따라 부채비율도 220.88%에서 209.04%로 개선됐다. 다만 여전히 부채비율이 200%를 상회하고 있어 재무적으로 안정적인 수준으로 보기는 어렵다.

200%를 상회하는 부채비율은 신용등급에도 악영향을 미칠 수 있는 수치다. 한국기업평가의 여러 신용평가 항목 중 하나인 부채비율의 경우 신용등급 BBB 유지에 필요한 수치로 200% 이하를 적용하고 있다. 200%를 상회하는 부채비율은 신용등급 BB 수준이다.

2022년 11월 단행된 한화와 한화건설의 합병으로 건설부문이 누리고 있는 신용등급 상향 효과가 희석될 수 있는 상황이다. 앞서 한화건설은 한화에 합병되면서 신용등급이 A+(안정적)로 상향됐다. 합병 전 한화건설의 회사채 신용등급이 A-(긍정적)와 A-(안정적)였음을 감안하면 신용등급이 두 노치나 상향된 셈이다.

한화는 당장 보유한 현금성자산은 많지 않지만 가용할 수 있는 자금은 풍부하다고 강조했다. 미인출한도대 8535억원을 보유하고 있기 때문에 이를 감안한 현금 및 현금성자산 규모는 9000억원을 상회한다는 설명이다. 한도대는 필요에 따라 수시로 인출 및 상환이 가능한 차입금으로 기업의 마이너스 통장 개념으로 사용된다.

◇올해 2430억 본PF 전환, 2025년 세 곳 분양

한화는 연내 주요 사업장의 본PF 전환을 통해 브릿지론 우발부채 규모를 관리할 계획이다. 올해 본PF 전환이 예정돼 있는 사업지는 총 두 곳으로 브릿지론 우발부채 규모는 2430억원으로 집계됐다. 두 곳 모두 최초 대출약정 체결 이후 2년 이상 경과한 사업지들이다.

서울역북부역세권 복합개발사업은 하반기 본PF로 전환된다. 브릿지론 만기가 오는 10월로 설정돼 있기 때문에 잠재 대주단을 상대로 물밑접촉을 진행하고 있다. 총 사업비는 2조7000억원이고 한화가 받게될 도급비만 1조원에 달한다.

김포 감정4지구 도시개발사업은 연말 본PF 전환을 계획하고 있다. 사업에 대한 감사원 감사가 지난 2월 종료되면서 3월 사업시행자 지정이 완료된 상태다. 연내 실시계획인가를 받은 후 본PF 전환을 추진할 예정이다.

2025년에는 세 곳의 사업지가 본PF로 전환된다. 총 사업비 1조1000억원 규모 대전역세권 복합2-1구역 개발사업은 2025년 착공을 목표로 사업이 추진되고 있다. 지난달 사업시행계획 인가를 받은 상태다. 수원 고색2지구 개발사업은 지난해 8월 중도금 3차 납부를 완료하고 2025년 착공을 계획하고 있다.

경기 광주 공동주택 도시개발사업은 2026년 착공 예정이다. 2023년 7월에 브릿지론 대출약정을 체결한 점을 고려하면 2년 이상 브릿지론을 사용하게 된다. 다만 사업추진 단계부터 2년 이상 사용을 계획한 만큼 수익성에는 큰 문제가 없을 것으로 전망된다.

아직 브릿지론 대출약정을 체결하지 않은 수서역 환승센터 복합개발은 2025년, 잠실MICE는 2025년 이후 착공이 예정돼 있다. 두 사업지의 사업비는 각각 1조6000억원과 2조2000억원에 달한다.

한화 건설부문 관계자는 "대부분의 프로젝트가 한화그룹 주요계열사의 출자로 추진 중인 그룹 사업"이라며 "그룹의 위상과 사업장 입지, 상품성 등을 고려하면 금융기관들의 활발한 참여가 이뤄지면서 원활한 본PF 전환이 가능할 것으로 예상된다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

이재빈 기자의 다른 기사 보기

-

- [PF Radar]두화공영 계열사, 거제 골프장 개발사업 떠안는다

- 김승모 한화 건설부문 대표, 중장기 미션 이어간다

- [부동산신탁사 경영분석]KB부동산신탁, 책준 리스크에 충당금 '눈덩이'

- [건설사 밸류업 포텐셜]잘 나가던 코오롱글로벌, PF 리스크 벗어날까

- [PF Radar]현대건설, 수서역 오피스 개발사업 '급물살'

- 허윤홍 GS건설 대표, '사우디·태국' 개발 사업 주도

- [PF Radar]'GS건설 시행 참여' 부산 촉진1구역, 브릿지론 또 연장

- KB자산운용, 서울역 KDB생명타워 매각 추진

- 한화 건설부문, 그린디벨로퍼·건축 역량 강화한다

- [건설사 시공능력 점검]'재무발 강등' 신세계건설, 순위 반등 노린다