[밸류업 프로그램 리뷰]롯데웰푸드, 'ROE 10% 목표' 인도시장 승부수②글로벌 매출 비중 35%로 확대, 원인디아 영업망 시너지 '기대'

변세영 기자공개 2024-10-23 14:23:53

이 기사는 2024년 10월 18일 15시35분 thebell에 표출된 기사입니다

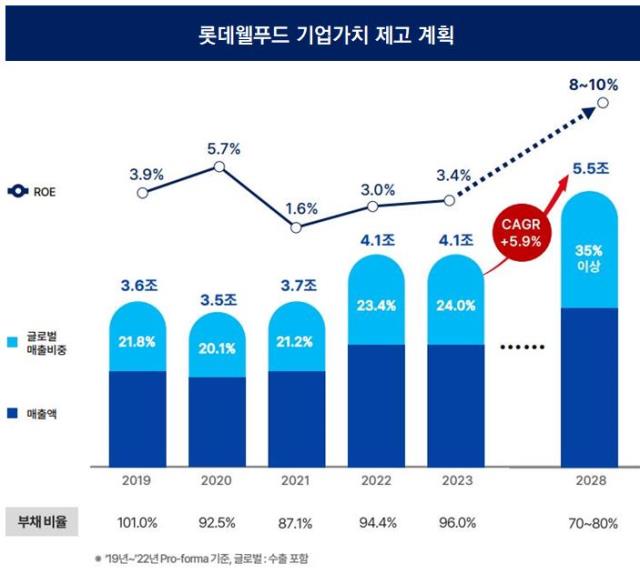

롯데웰푸드는 최근 정부의 밸류업 프로그램 일환으로 '기업가치 제고 계획'을 공개했다. 오는 2028년까지 글로벌 매출 비중을 35% 이상으로 확대하고 ROE 8~10% 이상을 달성하겠다는 목표를 설정했다.

2023년 기준 롯데웰푸드 PBR(주가순자산비율)은 0.53배다. 오리온, 빙그레, 대상 등 5개 식품사 피어그룹 평균치(0.84배)와 비교해 시장에서 저평가 받고 있는 것으로 나타났다. 롯데웰푸드의 PBR은 2019년 0.7배에서 2020년부터 0.5배로 하락하더니 지난해까지 줄곧 0.5배 수준에서 머무르고 있다.

원인은 바로 낮은 자기자본이익률(ROE)에 있다. PBR은 ROE에 주가수익비율(PER)를 곱해 산출된다. 2023년 롯데웰푸드의 PER는 15.5배로 피어그룹 평균(9.3배)보다 높았다. 반면 ROE는 3.4%로 피어그룹 평균(9.7%)대비 6.3%p나 낮았다.

ROE는 투하자본 대비 수익성을 나타내는 지표다. 당기순이익을 자본으로 나누어 구한다. ROE가 10%이면 10억원의 자본을 투자했을 때 1억원의 순이익을 냈다는 뜻이다. ROE가 낮다는 건 덩치 대비 영업활동이 효율적이지 못하다는 의미다.

PBR 지표를 향상하기 위해서는 기업 펀더멘탈이 중요할 수밖에 없다. 이를 위해선 결국 한계에 부딪힌 내수시장에서 벗어나 해외 수익구조를 넓힐 필요성이 대두된다. 실제 지난해 롯데웰푸드의 국내사업 영업이익률(OPM)은 3.7%, 해외는 7.6%에 달했다.

2023년 연결기준 롯데웰푸드 매출액은 제과부문 1조7000억원, 푸드부문 1조4000억원, 글로벌사업(수출포함)이 1조원 규모다. 전체 매출에서 차지하는 비중이 각각 41%, 34%, 24% 수준이라는 점을 고려하면 글로벌 매출 비중을 지금보다 11%p 이상 확대한다는 포부다.

롯데웰푸드는 7개국에서 8개 해외 법인을 운영한다. 각각 인도, 카자흐스탄, 러시아, 벨기에 등에 뻗어 있다. 특히 가장 주력국가는 인도다. 2004년 인도 제과기업 패리스(롯데인디아)를 인수하며 국내 식품기업 최초로 인도시장에 진출한 롯데웰푸드는 이후 2017년 현지 빙과업체 하브모어를 추가로 인수하며 비즈니스에 드라이브를 걸었다. 지난해 롯데인디아 매출액은 1034억원, 하브모어는 1656억원을 기록했다.

최근에는 자회사인 '롯데인디아'와 '하브모어'를 합병해 통합 법인을 출범하며 넥스트 스텝을 밟고 있다. 각각 따로 운영되던 건과와 빙과 자회사를 통합해 인력과 물류를 효율화하는 방식이다.

영업망 측면에서도 시너지가 나타날 것으로 기대를 모은다. 인도의 경우 하나의 기업이 나라 전체를 커버하는 게 어렵다. 실제 하브모어의 경우 인도 서부지역에서 시장점유율이 높은 편이다. 법인통합 시 각자의 영업망을 활용해 비즈니스 범위를 넓힐 수 있다는 강점이 있다. 롯데인디아 통합 법인은 연매출 1조원 달성이 목표다.

롯데웰푸드 관계자는 “인도의 경우 워낙 나라가 크기 때문에 회사별로 강점이 있는 지역들이 있는데, 통합법인으로 운영되면 지역 커버리지 측면에서 시너지를 나타날 것으로 기대한다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

변세영 기자의 다른 기사 보기

-

- [영업권 모니터링]소노인터, '해외사업 웃돈 투자' 글로벌 의지 '확고'

- 크리스에프앤씨, '우진석 회장 단독체제' 실적 회복 '책무'

- [에이블씨엔씨는 지금]'IMM 깐부' 신유정 대표, 홀로서기도 '성공적'

- '부동산 투자 성공' 대명스테이션, 유동성 '단비'

- [Company Watch]'비유가공' 키우는 매일유업, 수익성 방어 '방점'

- [Company Watch]파스텔세상, 'LF 라이선스 해지' 외형축소 가시화

- 오마뎅, '프랜차이즈 박람회 참가‘ 가맹 확대 속도

- '쿠팡 PB 자회사' 씨피엘비, 금융자산 활용법 '눈길'

- [캐시플로 모니터]팔도, 현금성 자산 '520억→30억' 급감 배경은

- 장사 잘 한 오비맥주, 고배당에도 곳간 '이상무'