[공매도 전면 재개 점검]부담 컸던 선물 롤오버 끝난다…롱숏펀드 ‘비용 절감’④불완전했던 헤지 포지션…매 3개월 상환에도 '긍정적'

황원지 기자공개 2025-03-25 16:54:19

[편집자주]

공매도가 돌아온다. 전종목은 2020년 코로나 이후 5년, 주요 종목은 재작년 이후 1년 반 만이다. 재작년 공매도가 전면 금지된 이후 업무에 차질을 빚은 기관투자자들이 많았다. 더벨은 공매도 재개를 앞두고 주요 플레이어인 증권사 PBS, 글로벌 IB, 롱숏 사모펀드 등 WM업계의 움직임을 점검해본다.

이 기사는 2025년 03월 19일 13시53분 thebell에 표출된 기사입니다

공매도가 재개되면 롱숏펀드도 비용 절감이 이뤄질 것으로 예상된다. 선물 시장조성자에게 지불했던 추가 수수료가 없어지면서 거의 절반 아래로 가격이 떨어지기 때문이다. 당국에서 공매도도 롤오버를 하도록 바꾼 정책에도 전체적인 비용 절감 효과는 여전할 전망이다.

◇선물로 대체했지만… 롤오버 비용 ‘발목’

2023년 11월 공매도가 전면 금지되면서 운용전략 변화가 가장 컸던 건 롱숏펀드다. 롱숏펀드는 주가의 상승이나 하락과 관계없이 절대수익을 추구하는 펀드다. 주가가 오를 것으로 예상되는 주식은 사고(Long), 주가가 내릴 것으로 전망되는 주식은 미리 빌려서 파는(Short) 방식으로 수익을 낸다. 빌려서 파는 공매도가 금지되면서 롱숏펀드도 한쪽 날개가 꺾였다.

운용업계에서는 공매도를 선물 매도를 통해 대체해왔다. 현물 주식 공매도 대신 선물을 매도해 숏 포지션을 취했다. 주로 코스피200, 코스닥150 등 지수 선물을 대부분 활용했고, 일부 필요한 경우만 종목선물을 사용해 왔다. 이 때문에 공매도 금지 초반에는 선물매도 포지션이 크게 늘어나 백워데이션(선물 가격이 현물보다 떨어지는 현상)과 같은 이상현상이 생기기도 했다.

문제는 선물매도에는 롤오버 비용이 발생한다는 점이다. 공매도의 경우 주식을 빌려준 기관이나 리테일에 차입 비용을 지불한다. 종목마다 다르지만 삼성전자와 같이 수요가 큰 주식은 0.5~1% 수준으로 알려져 있다. 선물의 경우 매월 롤오버 비용이 발생한다. 예를 들어 7월물을 8월물로 교체한다고 가정하면, 양측 가격차에 따른 손실과 이익에 중개수수료를 합친 게 롤오버 비용이다.

한 헤지펀드 매니저는 “롤 리턴에서 플러스가 될 수도 있고, 마이너스가 될 수도 있지만 중개수수료가 누적된다는 걸 고려하면 경험적으로 선물매도 비용이 더 크다”고 말했다. 이 매니저는 이어 “차입 요율이 정해지면 포지션을 청산하기 전까지는 비용이 고정되는 공매도보다 선물이 더 불확실성 부담도 큰 편”이라고 말했다.

또다른 롱숏펀드 매니저도 “거래량이 적은 종목 선물은 거래도 거의 안되고, 그러다보니 스프레드가 넓어서 롤오버 비용이 예상보다 크게 나오는 경우가 많다”고 설명했다. 이 매니저는 이어 "종목선물 매도를 쓰는 게 사실상 실익이 없는 상황"이라고 덧붙였다.

◇공매도도 3개월 롤오버?... “선물 대비 비용은 떨어질 것”

공매도가 재개되면 숏 포지션을 잡는 데 들어가는 비용이 줄어들 것으로 기대된다. 한 PBS 대차파트 팀장은 "매매가 가능하도록 선물 가격을 지탱하려면 대차 매매를 통해 가격을 맞춰주는 시장조성자의 역할이 필수적"이라며 "선물 매도에는 현물 매도 비용에 더해 시장조성자의 수수료가 추가되기에 구조적으로 가격이 더 비쌀 수 밖에 없다"고 말했다.

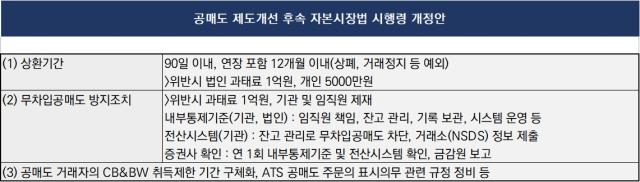

당국이 지난해 바꾼 개정안을 고려해도 비용 부담은 적어질 것으로 예상된다. 지난해 10월 금융위원회는 자본시장법 시행령 개정안을 발표했다. 현물 공매도도 3개월마다 상환해야 하고, 연장하더라도 12개월 안에는 포지션을 완전히 청산해야 한다는 게 골자다. 일종의 '3개월 롤오버' 룰이 도입된 셈이다. 과거에는 기관투자자의 경우 대차거래 상환 기간 제한이 없었지만, 이번에 개인투자자와 차별을 없애기 위해 도입한 규정이다.

업계에서는 선물매도에 비해 비용 부담은 훨씬 적을 것으로 예상하고 있다. 선물매도에 비해 구조적으로 수수료가 낮아지기 때문이다. 앞선 PBS 대차파트 팀장은 "4월이 되어야 확실해지겠지만, 예를 들어 삼성전자의 선물 롤오버 비용이 0.5~1% 사이라면 공매도 차입요율은 많아야 0.2% 수준일 것"이라고 말했다.

불확실성을 제거할 수 있다는 점도 긍정적이다. 공매도 롤오버는 3개월이 지나 연장을 하더라도 차입자가 바뀌는 게 아니기에 기존 차입요율이 유지된다. 차입 수수료가 바뀌는 건 차입자가 바뀌는 12개월 단위다. 선물매도에서는 롤오버 과정에서 매달 스프레드 차이에 따른 예상치 못한 손실위험이 상존하지만, 공매도에서는 최대 12개월까지는 위험을 없앨 수 있는 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 트러스톤, '기타비상무이사' 카드 꺼낸 이유는

- [공매도 전면 재개 점검]부담 컸던 선물 롤오버 끝난다…롱숏펀드 ‘비용 절감’

- 알파운용, 미국 텍사스 BESS 프로젝트 펀드 설정

- NH증권 2차 점프업리그, 첫번째 주인공은 ‘브이운용’

- PBS 힘싣는 신한증권, 한투 출신 이상기 본부장 영입

- 브이아이운용 혁신기업펀드, 코스닥 늘려 수익률 잡았다

- 퇴직연금 RA 일임 지연…당국 가이드라인 부재

- [택스센터를 움직이는 사람들]"빅이벤트에 신속 대응 '강점'…외부 협업 '자문 차별화'"

- [택스센터를 움직이는 사람들]"비금융 컨설팅 확대 초점, 모든 고객층 아우를 것"

- [thebell note]남일 아닌 상속세 개편안

황원지 기자의 다른 기사 보기

-

- [공매도 전면 재개 점검]부담 컸던 선물 롤오버 끝난다…롱숏펀드 ‘비용 절감’

- NH증권 2차 점프업리그, 첫번째 주인공은 ‘브이운용’

- [공매도 전면 재개 점검]전열 가다듬는 판매사들…대표 롱숏 타임폴리오 ‘뭉칫돈’

- 퇴직연금 현물이전, '동일유형 재이동' 빗장 푼다

- [공매도 전면 재개 점검]글로벌 IB, '유럽계 vs 미국계' 엇갈린 반응

- '리테일 사력' 메리츠증권, 얼라인파트너스 펀드 선점

- '행동주의' 얼라인파트너스, 첫 리테일 펀드 조성한다

- [공매도 전면 재개 점검]핵심 수익원 '대차' 열린다…증권사 PBS 영업 채비 분주

- [WM헤드 릴레이 인터뷰]"하우스 레벨업 키 '자산관리'…올해 특화점포 도입"

- [한국증권 리테일 스케일업]'미래 먹거리' 퇴직연금, IRP로 파죽지세 성장