[IB 풍향계]'4수생' SK엔무브, 상장 RFP엔 어떤 내용 담았나리밸런싱 대신 IPO 집중 모드, RFP '평이한 수준'…합리적 근거 제시 '핵심'

윤진현 기자공개 2024-10-31 17:24:10

[편집자주]

증권사 IB(investment banker)는 기업의 자금조달 파트너로 부채자본시장(DCM)과 주식자본시장(ECM)을 이끌어가고 있다. 더불어 인수합병(M&A)에 이르기까지 기업에서 일어나는 모든 일의 해결사 역할을 자처하고 있다. 워낙 비밀리에 딜들이 진행되기에 그들만의 리그로 치부되기도 한다. 더벨은 전문가 집단인 IB들의 주 관심사와 현안, 그리고 고민 등 그들의 생생한 이야기를 전달해 보고자 한다.

이 기사는 2024년 10월 29일 07:07 thebell 에 표출된 기사입니다.

앞서 리밸런싱에 대한 주관사단의 관점을 점검하는 게 아니냔 예측이 제기되기도 했다. SK엔무브 역시 SK온과 합병설이 꾸준히 제기됐던 탓이다. 다만 예상 기업가치와 밸류에이션 방식, 시장 분위기에 대한 분석 등 흔히 담기는 질의 내용이 주를 이뤘단 후문이다.

◇SK그룹 리밸런싱 물결 속 엔무브는 독자 상장 '무게'

29일 투자은행(IB) 업계에 따르면 SK엔무브가 국내외 IPO 하우스를 상대로 RFP를 배포했다. KB증권, NH투자증권, 미래에셋증권, 삼성증권, 한국투자증권 등 국내 IB 하우스 5곳과 외국계 IB 하우스 역시 RFP를 받아든 것으로 전해졌다.

IB 업계 관계자들은 평이한 난이도의 상장 주관 경쟁 RFP라고 입을 모았다. 상장 후 기업가치와 밸류에이션 방식, 시장 현황 등에 대한 하우스 뷰를 점검하는 수준이란 의미다. SK엔무브가 과거 상장에 세 차례 도전했던 경험이 있는 만큼 우선 상장 과정 전반을 파트너와 점검하고자 주관사단 선정부터 속도를 내는 게 아니냔 분석이 나온다.

SK엔무브의 상장 밸류는 약 7조~8조원대가 유력하다고 여겨진다. 이는 마지막 상장 시도였던 2018년 당시와 비교해 최대 3조원을 높인 수준이다. SK엔무브는 2018년 공모에서 몸값이 다소 고평가 됐다는 평가를 받기도 했다.

즉, 단순히 밸류를 높이는 주관 경쟁 전략이 통하기 어렵단 분석도 나온다. 평이한 난이도의 RFP와 달리, 주관 경쟁은 그 어느 때보다 치열할 것으로 전해지는 이유다.

SK엔무브의 상장 재개 신호에 자본시장 업계의 시선이 SK온으로 향하기도 했다. 그간 지속해서 SK온과 SK엔무브의 합병안이 거론되기도 했다. 그럼에도 SK엔무브는 시장의 예상을 깨고 상장을 먼저 추진하는 방향을 확정했다.

IB 업계 관계자는 "여러 방향성이 사전에 논의된 것으로 안다"면서도 "SK온과 합병 절차를 마친 후 상장 준비 작업을 진행할 것이란 예측을 깨고 우선 IPO 주관사단 선정부터 나선 상황"이라고 밝혔다.

◇RFP는 '평이한 수준' 한목소리…상장 전략 점검 목적

SK엔무브가 국내외 주요 IPO 하우스에 배포한 RFP 상에도 리밸런싱과 관련한 내용은 담기지 않았단 후문이다. 특히 SK엔무브 측 다른 주주들의 동의를 거치는 과정이 쉽지 않았던 것으로 알려졌다. 이에 따라 SK엔무브는 우선 상장 주관사단 선정에 속도를 내는 방향을 확정했단 분석도 제기된다.

SK이노베이션 측은 이 합병 가능성에 대해 "다양한 전략적 방안을 검토 중이나 확정된 건 없다"는 공식 입장을 밝힌 바 있다. 이후 SK엔무브의 조달 신호는 감지되지 않았다는 게 IB 업계 관계자들의 전언이다.

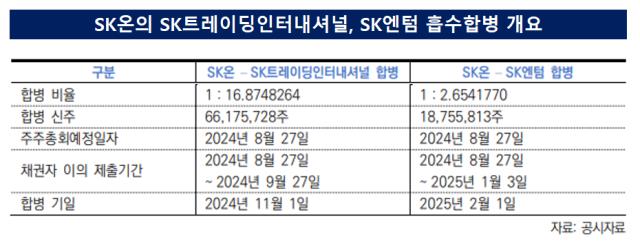

대신 SK이노베이션의 종속회사인 SK온은 SK트레이딩인터내셔널, SK엔텀의 합병을 진행 중이다. 즉, 여전히 SK엔무브와 SK온의 합병안은 가시화하지 않은 셈이다.

다만 SK엔무브는 주주간 계약에 의해 2027년까진 상장을 마쳐야 하는 상황이다. 향후 SK온과 SK엔무브의 합병 관련 논의가 다시금 이뤄진다고 하더라도 주관사단과 논의 끝에 전략적으로 진행할 것이란 전망이 제기된다.

또 다른 IB 업계 관계자는 "합병 절차의 경우 무궁무진한 가능성과 시나리오가 있기 때문에, 만일 이 방향성을 염두에 두고 있다 하더라도 RFP에 포함하는 건 쉽지 않았을 것"이라며 "상장 전략에 대한 하우스 뷰를 점검하는 데 중점을 둘 것으로 보인다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 태경그룹, 라이온켐텍 경영권 지분 인수

- [Market Watch]FOMC 충격 이어 셧다운 우려, 한국물 '눈치싸움' 예고

- [IPO 모니터]미래에셋증권, 비전스팩2호·오아 합병 도전

- [IB 풍향계]미래에셋증권, IPO 주관 독주 나섰다

- 달러채 미뤘던 한국전력, '연초' 조달 행렬 이을까

- [IPO 모니터]정정 요구 피아이이-FI, 밸류 의견차 '심화'

- [024 PE 애뉴얼 리포트]육해공 섭렵한 소시어스, M&A 시장 눈도장 '쾅'

- [2024 PE 애뉴얼 리포트]'2호 펀드 클로징' 웰투시, 모트롤 엑시트 '소기의 성과'

- 신한투자증권, M&A 조직 힘 뺀다…'부→팀' 격하

- WIK 인수전에 '파라투스·DS자산운용·유암코' 합류

윤진현 기자의 다른 기사 보기

-

- [Market Watch]FOMC 충격 이어 셧다운 우려, 한국물 '눈치싸움' 예고

- [CEO 성과평가]삼성맨 DNA 육성 박종문 대표, IB 집중 성과 '뚜렷'

- 달러채 미뤘던 한국전력, '연초' 조달 행렬 이을까

- 상장 재수생, 내년 합격통지서 받을수 있을까

- 삼성증권 임원인사, CF1본부 이세준 체제로 '전환'

- [2024 이사회 평가]'홀로서기' 10년차 현대코퍼레이션, 이사회 선진화 '아직'

- [IPO 모니터]내년 IPO 기대주 와이즈넛, 자진 물량 축소 배경은

- [IB 풍향계]산은 달러채 주관 경쟁 본격화…SSA 모집 전략 '핵심'

- 포바이포, LG전자 협업 '초고화질 콘텐츠' 판매 본격화

- [IPO 모니터]와이즈넛, '예상 밖' 피어그룹 제시 배경은