iM라이프, 투자부문 흑자전환...보험수익성 개선은 과제 제도 변경 영향으로 손해율 상승…보장성보험 기반으로 CSM은 증가

강용규 기자공개 2024-10-30 12:59:18

이 기사는 2024년 10월 29일 14:37 thebell 에 표출된 기사입니다.

반대로 보험부문은 수익성 개선이 숙제로 떠올랐다. 영업수익과 영업비용이 함께 줄어든 가운데 영업비용 부담이 상대적으로 커지며 손해율이 높아졌다. 다만 보장성보험 성과를 기반으로 보험계약마진(CSM)을 방어하는 데 성공하며 향후 보험손익 개선의 가능성을 남겼다.

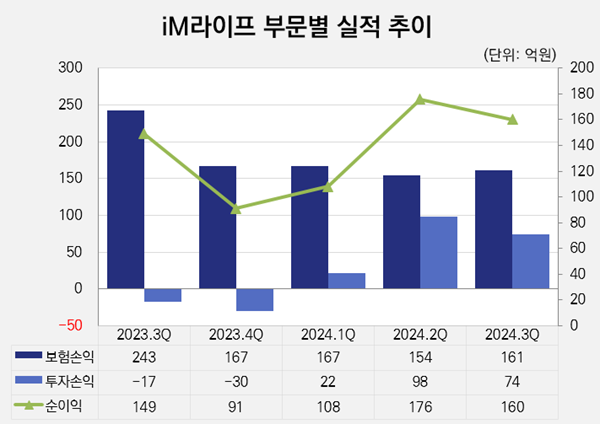

iM라이프는 2024년 3분기 순이익 160억원을 거둬 전년 동기보다 7.4% 늘었다. 이 기간 보험손익이 243억원에서 161억원으로 감소했지만 투자손익이 -17억원에서 74억원으로 흑자전환하며 순이익 증가를 견인했다.

3분기 iM라이프의 투자부문은 1년 전보다 규모 면에서나 효율성 면에서나 나아졌다. 운용자산 규모는 4조3159억원에서 4조8278억원으로 증가했고 운용자산이익률도 3.5%에서 3.7%로 높아졌다.

iM라이프는 금리 및 환율 변동성 확대에 대응한 손익 변동성 축소를 위해 우량 대체자산을 선별적으로 확대하는 투자자산 운용전략을 고수하고 있다. 이 과정에서 실행한 채권 교체매매에 환차익 효과가 더해지며 투자손익이 개선됐다는 것이 iM라이프 측 설명이다.

본업에 해당하는 보험부문은 수익성 개선의 숙제를 남겼다. 영업수익이 793억원에서 688억원으로 105억원 감소하는 사이 영업비용은 단 22억원 줄어드는 데 그쳤다. 다만 이는 iM라이프의 실책이라기보다는 제도 변화 등 외부 요인에 기인한 것이다.

iM라이프는 올 3분기 수입보험료가 2885억원으로 집계돼 전년 동기보다 22.7% 증가했다. 이는 신계약 성과에 말미암은 것으로 분석된다. 3분기 초회보험료는 642억원으로 전년 동기보다 181.6% 급증했다.

그러나 비용 관리가 발목을 잡고 있다. 3분기 누적 기준으로 사업비율은 6.4%에서 6.2%로 소폭 낮추는 데 성공했으나 손해율이 99%에서 103.5%로 상승하면서 합산비율 기준 4.3%의 부담이 더해졌다.

iM라이프 관계자는 "연초 시행된 미보고발생손해액(IBNR) 기준 변경 및 CSM 가이드라인 변경에 따른 상각이익 축소 등으로 말미암아 보험수익성이 전년 대비 악화했다"면서도 "이는 보험업계 공통의 사안으로 타 보험사와 유사한 수준의 감소폭"이라고 설명했다.

보험 영업성과 자체만 놓고 보면 3분기 iM라이프의 퍼포먼스는 나쁘지 않았다는 평가다. IFRS17 회계기준 도입 이후 CSM 확보에 유리한 보장성보험의 경쟁이 갈수록 심화하는 가운데 iM라이프는 올 3분기 보장성보험에서 전년 동기보다 8.2% 증가한 1470억원의 수입보험료를 거뒀다. 이에 힘입어 같은 기간 CSM도 7942억원에서 7963억원으로 소폭 늘어났다.

iM라이프 관계자는 "손해율은 과거의 계약이 큰 영향을 미치는 만큼 단기간에 큰 폭의 개선은 쉽지 않다"면서도 "신계약의 철저한 수익성 관리를 통해 연말 100% 수준까지 손해율을 낮출 수 있도록 노력할 것"이라고 말했다. 실제 iM라이프는 올해 손해율을 1분기 119%, 2분기 106.4%, 3분기 103.5%로 꾸준히 낮추고 있다.

iM라이프는 올 3분기 부채 규모가 6조921억원, 자본 규모가 3365억원으로 각각 집계됐다. 직전 분기보다 부채는 3.6% 늘고 자본은 0.6% 줄었다. 자본 대비 부채 부담이 커진 만큼 3분기 지급여력비율(K-ICS비율, 킥스비율)은 직전 분기보다 낮아졌을 공산이 크다. iM라이프의 2분기 말 지급여력비율은 경과조치 적용 후 기준 192.6%였다.

iM라이프 관계자는 "연말까지 계리적 가정 반영에 따른 기초가정위험액 소멸에 더해 주식형 수익증권의 비중 관리와 대체투자 편입자산분해 등을 통해 요구자본을 줄이며 지급여력 악화를 만회할 것"이라고 말했다. 3분기 말 기준 지급여력비율 관련 내용은 추후 발표될 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [하나금융 차기 리더는]3년 만의 레이스 개막, 공통점과 차이점은

- BNK캐피탈, 내부통제위 신설…사외이사 위원장 '유력'

- [삼성 보험 신체제 1년 점검]삼성화재, GA 영업 약진 돋보여...내년에는 전속 기대

- [금융지주 저축은행 돋보기]하나저축, 리테일 중심 포트폴리오 균형화 추진 '현재진행형'

- [CEO 성과평가]'IB 명가' 재건 발판 마련 오익근 사장, 다음 스텝은

- [CEO 성과평가]삼성맨 DNA 육성 박종문 대표, IB 집중 성과 '뚜렷'

- [CEO 성과평가]취임 1년차 유안타증권 뤄즈펑 대표, 아쉬운 성적표

- 등급전망 '부정적' 상상인증권, 자금조달 적신호

- 삼성증권 임원인사, CF1본부 이세준 체제로 '전환'

- 신한증권 PBS 시딩북 '유지'…사업 확장엔 제동

강용규 기자의 다른 기사 보기

-

- [삼성 보험 신체제 1년 점검]삼성화재, GA 영업 약진 돋보여...내년에는 전속 기대

- [삼성 보험 신체제 1년 점검]삼성화재, 초격차 성과 만들어낸 '볼륨 확대' 전략

- [농협금융 인사 풍향계]농협생명 새 대표에 박병희 부사장, CSM 성장 지속 과제

- [삼성 보험 신체제 1년 점검]삼성생명, 대리점 채널 관리 '흔들'…FC 강화로 대응

- [CFO Change]삼성생명, 새 경영지원실장에 '화재 출신' 이완삼 부사장

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

- [2024 이사회 평가]일성아이에스, 취약한 이사회 기능 속 감사위원회 부각

- [2024 이사회 평가]에이블씨엔씨, 준수한 경영성과 대비 아쉬운 정보접근성

- [금융지주 계열사 성과평가/KB금융]구본욱 KB손보 대표, 성과로 입증한 '깜짝 발탁' 이유