[엔터주 Review & Preview]블랙핑크 효과 시작, YG 주가 어디까지 오를까[Preview]실적 확대 기대에 목표주가도 대폭 상승

이지혜 기자공개 2025-01-17 08:10:36

[편집자주]

하이브, SM, JYP, YG엔터테인먼트 등 K팝을 이끈 엔터 빅4사에게 2024년은 시련의 해였다. 불확실성 속에 성장통을 겪었고 투자 심리도 급속히 식었던 한 해다. 이런 가운데 맞이한 2025년 새해에는 과연 부활 신호탄을 쏘아올릴 수 있을까. K팝 시장의 판도를 뒤흔들 핵심 변수를 짚어보고 글로벌 기업으로 도약하는 엔터 빅4사의 성장 전략과 과제를 살펴본다.

이 기사는 2025년 01월 15일 16:16 thebell 에 표출된 기사입니다.

투자자들의 관심도 뜨겁다. YG엔터테인먼트 주가는 이미 2023년 초 수준으로 회복했다. 블랙핑크 월드투어와 함께 베이비몬스터 등 신인 아티스트IP의 첫 월드투어 콘서트가 예정돼 있다. 흥행한다면 2024년 대비 큰 폭의 주가 상승세를 보일 것으로 전망된다.

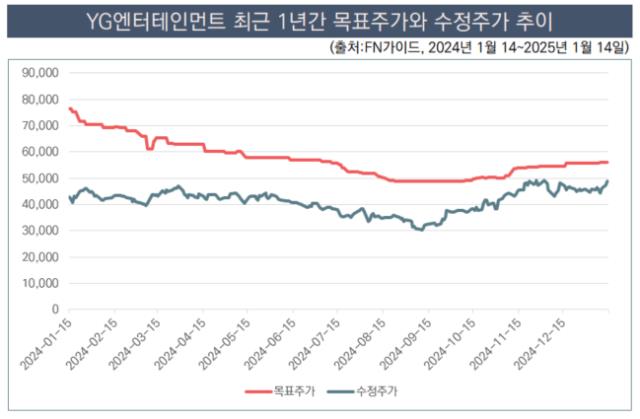

◇목표주가 5만6000원, 3개월 만에 13.7% 반등

15일 증권정보회사 FN가이드에 따르면 YG엔터테인먼트의 목표주가가 빠른 속도로 상승하고 있다. 목표주가는 투자자의 주식 거래를 돕기 위해 증권사 애널리스트가 기업의 현재가치와 성장잠재력 등을 분석하고 향후 6개월 안에 도달할 것으로 예상되는 주가 예상치를 제시하는 것을 말한다.

YG엔터테인먼트의 목표주가는 이날 5만6000원을 기록했는데 한 달 전보다 3% 올랐다. 3개월 전과 비교하면 목표주가 상승세는 더 극적이다. 당시 YG엔터테인먼트 목표주가는 4만9231원이었는데 3개월 만에 목표주가가 13.7% 반등했다. 하이브와 SM엔터테인먼트, JYP엔터테인먼트 등 경쟁사와 비교해도 YG엔터테인먼트의 목표주가 상승세가 가장 매섭다.

김현용 현대차증권 연구원은 “YG엔터테인먼트의 올해 실적은 2분기 베이비몬스터, 4분기 블랙핑크가 견인할 것”이라며 “블랙핑크가 월드투어 콘서트를 진행할 가능성이 높아지면서 2025년 이익 전망치를 높여 제시한다”고 긍정적으로 평가했다.

다만 현대차증권은 YG엔터테인먼트의 실적 전망이 밝다고 내다보면서도 목표주가는 10% 높인 5만5000원으로 다소 보수적 수준에서 제시했다. 블랙핑크가 돌아온대도 2023년 한때 9만원을 기록했던 주가 수준을 바라보기 어렵다는 뜻이다.

지난해 11월 이후 YG엔터테인먼트에 대해 리포트를 낸 증권사는 많지만 이들 중 목표주가를 6만원 이상으로 제시한 곳은 많지 않다. 리딩투자증권이 7만원으로 가장 높은 가격을 제시했고 6만원을 제시한 곳은 유안타증권, 키움증권, 대신증권, NH투자증권 정도다. 나머지 증권사는 목표주가를 5만원대로 바라봤다.

현재 YG엔터테인먼트의 목표주가와 차이는 13% 정도에 그친다. 1년 전까지만 해도 약 70~80%에 이르렀던 점을 고려하면 현 주가와 목표주가 간 차이가 크지 않다.

두 가지로 해석할 수 있다. 첫 번째는 YG엔터테인먼트의 주가 상승 여력이 2023년 만큼 크지 않다는 것이다. 두 번째는 목표주가가 오르는 속도보다 주가가 더 빠르게 상승했다는 의미로도 볼 수 있다.

◇하반기 실적 개선세 본격화 전망, 주가 상승 '아직'

YG엔터테인먼트에 대해 제시한 증권사의 목표주가는 올 4분기와 2025년 실적전망치에서 근거를 찾을 수 있다. FN가이드에 따르면 증권업계는 YG엔터테인먼트가 지난해 4분기에도 적자를 냈을 것이라는 컨센서스를 내놨다.

올해 실적은 전년 대비 가파른 상승세를 기록할 것으로 예상되지만 ‘상저하고’의 흐름을 보일 것으로 전망된다.

FN가이드에 따르면 증권업계는 YG엔터테인먼트가 올해 연결기준으로 매출 5404억원, 영업이익 550억원을 낼 것으로 내다봤다. 상반기에는 매출 2000억원, 영업이익 100억원 정도를 기록하다가 하반기 들어 실적이 급증할 것으로 예상했다. 사상 최대 실적을 기록했던 2023년 실적과 비교해 매출은 5%, 영업이익은 31%가량 적은 수준이지만 작년에 비해서는 대폭 올라선 수치다.

주가가 상승하는 시점은 올 1분기 이후가 될 가능성이 높다. 베이비몬스터가 1월부터 4월까지 약 19회차가량 월드투어 콘서트를 진행하며 상반기 실적을 견인하고 하반기부터 블랙핑크 월드투어 콘서트 실적이 반영될 전망이다.

이기훈 하나증권 연구원은 “상반기 트레져 외에 베이비몬스터, 2NE1의 투어가 예정되어 있다”며 “하반기에는 블랙핑크의 월드투어가 계획되어 있어서 올해는 시간이 지날수록 실적이 가파르게 실적이 좋아질 것”이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 포스코, 모빌리티솔루션 매물로 내놓은 배경은

- [JPM 컨퍼런스 2025]암젠·화이자 본격 참전, 불붙는 글로벌 비만약 전쟁

- [JPM 컨퍼런스 2025]입지 달라진 리가켐바이오 "기술이전 아닌 이젠 기술도입"

- [JPM 컨퍼런스 2025]삼성바이오로직스 미래 'ADC', 빅파마 17곳 잠재고객 부상

- [Red & Blue]기로에 선 알체라, 반등 신호탄 '언제쯤'

- [Red & Blue]'업황 올라탄' HD현대重, 고마진·특수선 '동력' 남았다

- [i-point]탑런토탈솔루션, '탑런에이피솔루션' 출범

- [i-point](여자)아이들, 중국 텐센트뮤직 연간차트 2관왕

- [세아제강지주의 변신]'야심작' 세아윈드 실적반영 '본격화'…공정 안정화가 관건

- [세아제강지주의 변신]세아베스틸 시총 넘어섰다...그룹 '간판주식' 등극

이지혜 기자의 다른 기사 보기

-

- [엔터주 Review & Preview]블랙핑크 효과 시작, YG 주가 어디까지 오를까

- [Company Watch]사법리스크 완화? 카카오엔터 IPO 전망 '글쎄'

- 하이브·어도어 노림수 '광고 원천차단, 계약 입증'

- [엔터주 Review & Preview]YG엔터, 블랙핑크에만 기댄 한 해 '롤러코스터'

- [엔터주 Review & Preview]목표주가 제각각…JYP, 스키즈 흥행? 불안한 투심

- [엔터주 Review & Preview]JYP엔터, 실적쇼크에 주가 '와르르'…스트레이키즈 '희망'

- [엔터주 Review & Preview]'주가 오를까' 하이브, 실적 개선 vs 리스크 여전

- [엔터주 Review & Preview]하이브, 주가 흔든 '어도어 악재' 막판 반등 'BTS 효과'

- 카카오엔터, 새 팬플랫폼 '베리즈'…디어유 시너지 주목

- [2025 승부수]'IPO 사활' SLL, 사업성 입증했지만…수익·재무 '넘을 산'