풍산, ‘전쟁·지정학리스크’ 업고 실적 날았다 방산부문 역대 최고실적 순항…'계약부채 5000억' 4분기도 호황 예고

고설봉 기자공개 2024-11-05 09:51:32

이 기사는 2024년 11월 04일 09:28 thebell 에 표출된 기사입니다.

방산부문 호황은 풍산의 지속성장을 이끄는 힘이다. 올 3분기 신동부문은 국제 구리가격 하락과 출하량 감소로 성장통을 겪고 있다. 다만 방산부문의 가파른 성장세가 신동부문 침체를 상쇄하고 있다. 이에 따라 회사 전체적으로 호황기를 구가할 수 있게 됐다.

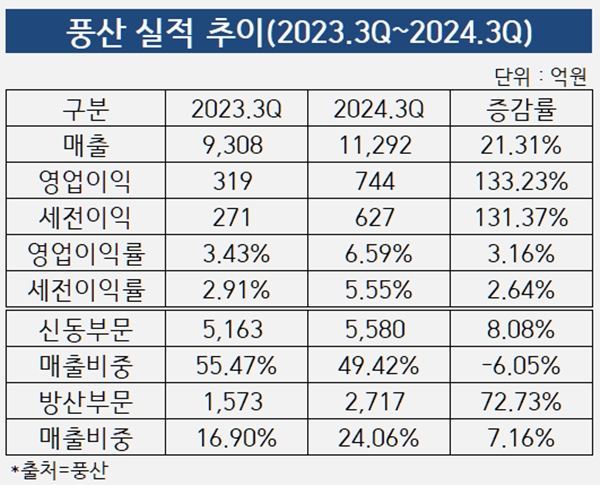

풍산은 올 3분기 연결 기준 매출 1조1292억원, 영업이익 744억원, 세전이익 627억원을 각각 기록했다. 지난해 동기 대비 매출 21.31% 증가하며 꾸준하 외형 성장세를 이뤘다. 같은 기간 수익성 지표는 큰폭 개선됐다. 영업이익 133.23%, 세전이익 131.37% 각각 증가했다.

사업부문별로 올 3분기 실적은 희비가 엇갈렸다. 국제 구리가격 하락으로 신동부문이 저조한 실적을 보인 가운데 방산부문이 꾸준한 실적 성장세를 보이며 전체 호황기를 이끌고 있다. 특히 방산부문은 탄약 수요 급증으로 수익성까지 높게 유지되고 있다.

신동부문은 올 3분기 매출 5580억원을 기록했다. 지난해 3동기 6163억원 대비 8.08% 감소했다. 올 2분기 6397억원까지 매출이 증가했지만 이를 정점으로 3분기 하락세를 보였다.

신동부문 매출 축소는 구리각격 하락의 영향이다. 구리 현물 가격은 1톤(t)당 올 2분기 9753달러 수준에서 3분기 9210달러 수준으로 1톤(t)당 543달러 하락했다. 또 3분기 여름휴가와 추석 등 요인으로 조업일수가 감소하며 구리 판매량도 줄었다.

신동부문 매출 감소를 상쇄한 것은 방산부문이이다. 전쟁 장기화와 글로벌 지정학적리스크가 증가하면서 방산부문은 여전히 호황기를 구가 중이다. 내수와 수출 모두 매출이 꾸준히 증가세를 보이고 있다.

올 3분기 방산부문 매출은 2717억원으로 집게됐다. 지난해 동기 1573억원 대비 72.73% 증가했다. 다만 지난 2분기 대비 소폭 감소했는데 이는 2분기 프로젝트성 수출로 매출이 일시적으로 급증한 데 따른 반사효과로 풀이된다.

방산부문 성장세는 매출 비중에서도 확인됐다. 전체 매출에서 방상비중이 차지하는 비율은 지난해 3분기 16.9%에서 올 3분기 24.06%로 7.16% 포인트 높아졌다. 같은 기간 신동부문 매출 비중은 55.47%에서 49.42%로 6.05% 포인트 하락했다.

방산부문 호황은 수익성 개선으로도 이어지고 있다. 고부가가치인 방산부문 매출이 늘어나면서 영업이익률도 개선되고 있다. 지난해 3분기 3.43%를 기록했던 영업이익률은 올 3분기 6.59%로 높아졌다. 올 2분기 방산부문 매출이 정점을 찍었을 당시 영업이익률 13.08%를 기록하기도 했다.

풍산의 호황기는 지속될 것으로 전망된다. 제한적 경기 개선 전망이 우세한 가운데 내수회복 속도가 더디고 수출 불확실성도 증가하고 있다. 이에 따라 여전히 신동부문은 성장세가 둔화할 것으로 예상된다.

그러나 국내외 지정학적 리스크 장기화에 따라 방산부문은 호황을 더 이어갈 것으로 보인다. 이에 따라 풍산은 대구경탄 증설을 위한 투자를 진행 중이다. 또 현재 가동률을 최대(Full Capa.)로 높인 소구경탄 생산시설에 대해서도 추가 투자를 검토 중이다.

특히 계약부채 증가로 미래 매출이 보장돼 있다. 계약부채는 '선 수주 후 납품' 구조인 수주산업의 특성을 반영한 회계항목이다. 방산기업의 성장성을 가늠할 수 있는 지표다. 계약대금이 지급됐지만 아직 제품은 인도되지 않은 상태를 의미한다. 물품이 납품되면 계약부채는 매출로 회계계정이 변경된다.

풍산의 계약부채는 최근 급증하고 있다. 2022년 말 1546억원에서 지난해 6월 말 2284억원을 거쳐 지난해 말 5137억원으로 증가했다. 이어 올 6월 말에는 5312억원으로 더 증가했다. 향후 매출로 전환될 계약이 5000억원 이상 쌓여 있다는 뜻이다.

풍산은 3분기 실적발표 IR에서 “내수 수요시장 침체 지속 수출 다변화 및 중장기 경쟁력 강화에 집중할 것”이라며 “3분기 기저효과가 예상되고 전방산업 불확실성이 지속될 전망”이라고 밝혔다.

이어 “내수에선 4분기 적기 납품에 집중하면서 미래 무기체계 대응을 위한 R&D를 지속할 것”이라며 “수출에선 스포츠탄, 밀리터리의 연내 선적과 해외 방산전시회 적극 참여를 통한 수출시장 개척에 나설 것”이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 에누리 가격비교, 건강기능식품 상품 고도검색 기능 첫선

- 아리바이오 '치매 3상' 공익 임상 지정, 국내 환자 대폭 늘었다

- [i-point]아티스트유나이티드·아티스트컴퍼니 합병 "종합 엔터사 도약"

- [i-point]하이트론, 지피씨알USA 공동사업 협약 체결

- [Red & Blue]위지트 "'코팅' 신사업 투자 지속, 반도체 사업 확대"

- [코스닥 상장사 매물 분석]'속전속결 M&A' 빅텐츠, 나노캠텍 품으로

- 디렉터스테크, 'Gen AI 기술' 보유 SKAIWORKS 인수

- [i-point]아이티센, 과천 신사옥 입주

- [i-point]제이엘케이, 뇌졸중 AI 솔루션 ‘JLK-NCCT’ 일본 PMDA 신청

- [i-point]라온시큐어, 모바일 의료인 신분증 위한 연구협약

고설봉 기자의 다른 기사 보기

-

- 한국타이어, 시장 위축에도 '고성능' 앞세워 수익성 방어

- HD한국조선해양, 첫 ‘1조 클럽’ 넘어 사상최대 기록 쓸까

- 풍산, ‘전쟁·지정학리스크’ 업고 실적 날았다

- [컨콜 Q&A 리뷰]멈춰선 에코프로, 미래 준비 어떻게 하고 있나

- 에코프로 “길어지는 ‘캐즘’ 불황…선별적 투자로 미래 대응”

- ’더블 호황기’ 현대글로비스, 사상 최대 실적

- [레버리지&커버리지 분석]금호타이어, 부채비율 199% ’매출·수익성·재무’ 다 잡았다

- 주주환원 의지 재확인한 현대글로비스 ‘ROE 15%’ 타깃

- [컨콜 Q&A 리뷰]현대글로비스, 육상·해상 왕좌 넘어 하늘길 정조준

- HD한국조선해양, ‘주주환원’ 재확인…12월 밸류업 공시