카이노스메드, 직상장서 스팩합병 선회 배경은 하나금융11호 통한 우회상장…밸류에이션 변동 최소화

강인효 기자공개 2019-12-02 08:28:55

이 기사는 2019년 11월 29일 14:37 thebell 에 표출된 기사입니다.

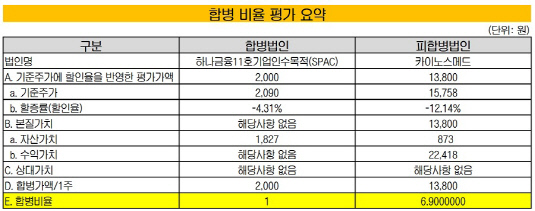

파킨슨병 치료제 등 신약 개발업체인 카이노스메드는 29일 코스닥 상장사인 하나금융11호스팩과 합병 계약을 체결했다. 합병법인은 하나금융11호스팩, 피합병법인은 카이노스메드다. 합병법인과 피합병법인 간의 합병 비율은 1:6.9이다.

카이노스메드는 내년 2월 19일을 기점으로 주주명부를 확인한 뒤 주주들로부터 3월 4일부터 18일까지 합병 반대 의사를 받는다. 이어 다음 날인 3월 19일 주주총회를 열고 하나금융11호스팩과의 합병을 의결하기로 했다. 주총에서 합병 안건이 통과되면 4월 21일 합병을 완료하고, 5월 6일 합병 법인의 신주가 코스닥 시장에 상장될 예정이다.

이번 합병 승인을 위한 주총 결의 요건은 특별 결의 사항에 해당한다. 따라서 참석 주주 의결권의 3분의 2 이상의 수와 발행 주식 총수의 3분의 1 이상의 수의 승인이 필요하다.

카이노스메드 측은 "합병이 완료되면 하나금융11호스팩의 실질적인 경영 활동은 피합병법인인 카이노스메드의 사업을 통해 영위하게 된다"며 "이번 합병을 통해 코스닥 시장에 이전 상장하는 효과를 누리게 될 것"이라고 밝혔다.

카이노스메드는 지난 5월 기술성 평가에서 전문 평가기관인 나이스평가정보와 SCI평가정보로부터 각각 A등급을 받으며 코스닥 기술특례상장 준비에 돌입했다. 그 과정에서 올들어 상장 주관사를 2번이나 교체하며 IPO를 통한 직상장 준비를 해왔다. 하지만 최종적으로 스팩 합병읕 통한 상장 방식을 선택한 것이다.

일반적으로 스팩 합병 상장은 IPO를 통한 직상장보다 빠르게 상장할 수 있다. IPO 직상장의 경우 공모나 수요예측을 거쳐야 하므로 해당 일정을 진행하는데 어느 정도 기간이 소요되는데 반해, 스팩 합병 상장은 주주들의 의사를 물은 뒤 주총을 통해 의결만 하면 되기 때문에 절차가 간편하다.

특히 스팩 합병은 합병가액을 정하고 상장을 진행하기 때문에 밸류에이션을 확정해서 상장할 수 있다는 장점이 있다. 공모나 수요 예측을 거친 후에야 밸류에이션이 확정되는 직상장과 대조적이다. 상장을 준비하는 기업 입장에서는 시장 상황에 따라 밸류에이션 변동성을 최소화할 수 있다.

시장 관계자는 "올 한 해 동안 국내 주요 바이오벤처들이 잇따라 발표한 임상 결과에 따라 주가가 급등락하는 흐름이 반복되면서 시장에 큰 변동성을 줬을 뿐만 아니라 바이오업종에 대한 투자심리를 악화시켰다"며 "카이노스메드 경영진들도 이같은 시장 상황을 고려해 불확실성이 덜한 스팩 합병 상장을 선택한 것으로 보인다"고 덧붙였다.

이에 대해 카이노스메드 관계자는 "직상장에서 스팩 합병으로 변경된 이유에 대해선 이사회 결정 사항이라는 점 외엔 언급하기 어렵다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사