스튜디오드래곤, 옅어진 '모회사' CJ ENM 의존도 계열사 '티빙' 매출 11%대 기록, 외부 OTT 판로 확장 '고무적'

김슬기 기자공개 2022-12-19 13:15:03

이 기사는 2022년 12월 15일 15시24분 thebell에 표출된 기사입니다

다만 OTT 계열사인 티빙에서 발생하는 매출은 늘고 있는 상황이라 향후 계열사 매출 의존도가 다시 높아질 여지가 있다. 스튜디오드래곤은 티빙 외에도 넷플릭스, 아마존 프라임 비디오, 디즈니플러스 등 여러 OTT로 판로를 확장하고 있다는 점은 고무적이다.

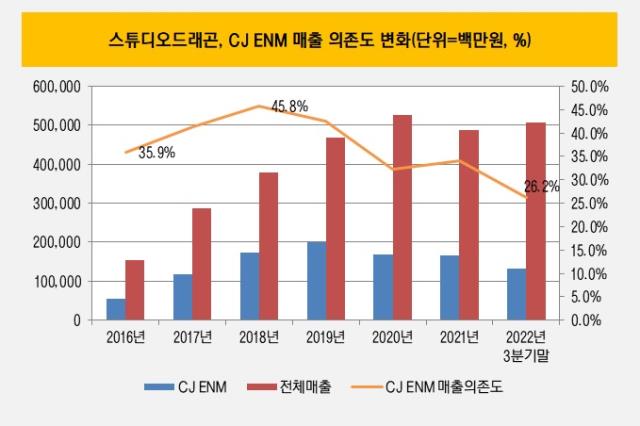

◇CJ ENM 매출 의존도, 2018년 45.8%→올 3분기 26.2%까지 하락

스튜디오드래곤의 올 3분기 누적기준 특수관계자 간 거래에서 발생한 총 매출은 1928억원으로 전체 매출(5075억원) 중 계열사에서 발생한 매출 비중이 38%다. 1년 전과 비교하면 계열사에서 발생한 매출 규모(1395억원)는 늘었지만 비중은 감소했다. 2021년 3분기 말 누적 매출(3392억원) 내 비중은 41.1%였다.

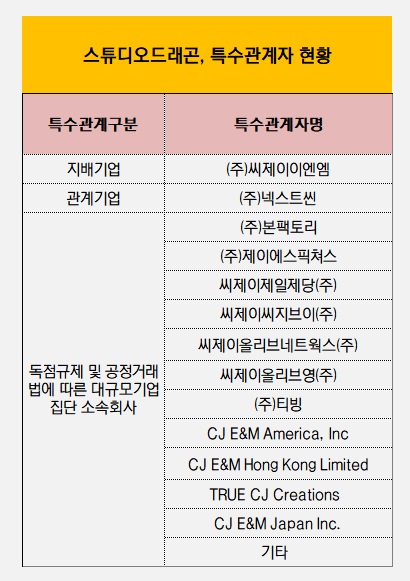

스튜디오드래곤은 2016년 5월 CJ ENM의 드라마 사업본부가 물적분할돼 설립된 곳으로 내부 채널인 tvN이나 OCN에 공급되는 드라마를 다수 제작해 왔다. 스튜디오드래곤의 특수관계자로 분류되는 곳은 지배기업인 CJ ENM과 관계기업인 넥스트씬, 공정거래법에 따른 대규모기업집단 소속사 티빙 등을 포함한다.

스튜디오드래곤은 사업 구조상 계열 의존도가 높을 수 밖에 없다. 2018년만 하더라도 특수관계자 매출은 3796억원으로 전체 매출 가운데 47.6%에 이르렀다. 2019년에는 계열사 매출이 2000억원을 넘겼지만 전체 매출이 커지면서 의존도는 43.2%로 낮아졌다. 2020년에는 의존도가 32.8%까지 떨어지다 2021년 다시 44.7%로 높아졌다.

특히 스튜디오드래곤은 계열사 중에서도 CJ ENM 의존도가 컸다. 분사 후인 2017년 CJ ENM에서 발생한 매출은 1184억원으로 전체 매출 가운데 41.3%였다. 2018년 1738억원, 2019년 1993억원 등으로 꾸준히 규모가 늘었다. 비중 역시 각각 45.8%, 42.5%를 차지했다.

하지만 2020년 CJ ENM에서 발생하는 매출이 1696억원을 기록, 비중이 32.3%로 낮아졌다. 2021년에도 1656억원으로 34%, 올 3분기 누적 매출은 1331억원으로 전체 매출의 26.2%까지 낮아졌다. 이는 2020년 말 CJ ENM에서 티빙이 분할하면서 관련 매출이 따로 집계된 영향도 있는 것으로 파악된다.

◇커지는 티빙향 매출, 올해만 560억 기록…OTT 다변화에 쏠린 눈

스튜디오드래곤이 CJ ENM에 대한 의존도가 낮아지고 있는 반면 티빙에 대한 의존도는 커지는 추세다. 2021년 티빙을 통해 발생한 매출은 492억원이었고 올해 3분기 누적으로는 560억원이었다. 전체 매출 비중은 각각 10%에서 11%로 소폭 상승했다.

티빙은 2020년 말 독립법인이 됐다. 티빙이 OTT 시장점유율 확대를 위해 2023년까지 4000억원 이상의 제작비를 집행하겠다고 밝힌 만큼 스튜디오드래곤도 수혜를 봤다. 스튜디오드래곤은 '당신의 운명을 쓰고 있습니다', '마녀식당으로 오세요', '돼지의왕', '괴의', '유미의세포들 시즌1·2', '개미가 타고 있어요' 등을 티빙 오리지널 드라마로 제작했다.

여기에 스튜디오드래곤이 그간 제작해온 드라마가 200여편이 넘는다. 티빙은 스튜디오드래곤의 라이브러리를 공급받는 대신 콘텐츠프로바이더(CP) 정산료를 지급한다. 프로그램 점유율에 따라 수익을 주기 때문에 제작편수가 많을수록 티빙으로부터 받을 CP 정산료는 늘어나는 구조가 된다. 티빙이 향후 스튜디오드래곤의 안정적인 매출처가 될 가능성이 높다.

다만 티빙에 대한 의존도는 스튜디오드래곤이 국내·외 다른 OTT 등 다양한 판로를 얼마나 확보하느냐에 따라 달라질 것으로 보인다. 이미 티빙 외에도 넷플릭스, 디즈니플러스, 아마존프라임비디오, 쿠팡플레이, 애플TV 등과 공급계약을 맺고 있다. 특히 넷플릭스와는 올해 재계약을 하면서 종전보다 공급계약 조건이 상향된 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [신동아건설 법정관리]진흥기업, 의정부 주상복합 사업 '구원투수' 등판

- [PF Radar]엔아이홀딩스, 고양 지식산업센터 인허가 박차

- [건설리포트]쌍용건설, 2년째 재무·실적 개선 '순항'

- [thebell note]부동산 PF와 홈플러스의 차이

- [전문건설업 경쟁력 분석]지에이이노더스, 위축된 경영 여건…투자로 활로 모색

- [인스파이어 넥스트 스텝]카지노-비카지노 5:5, 리테일 경쟁력 ‘강화’

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가

- [중견 철강사 생존전략]단기금융상품 '두배 늘린' KG스틸, 유동성 확보 총력

- [현대차그룹 벤더사 돋보기]'반세기' 동행 에스엘, 4년만에 영업익 400% '고속 성장'

- [아세아그룹 밸류업 점검]'꾸준한' 주주친화정책...아세아㈜, 밸류에이션 '확' 달라졌다

김슬기 기자의 다른 기사 보기

-

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마

- [회사채 캡티브 논란]금감원장 입장 변화에 눈치보는 증권사들