'잠재 후보' 아세아제지, 태림 품고 그룹 중심으로? [태림포장 M&A]한솔·신대양보다 자금 사정 양호, 인수시 그룹 내외 영향력 '지배적'

박기수 기자공개 2019-04-17 10:25:39

이 기사는 2019년 04월 16일 15시31분 thebell에 표출된 기사입니다

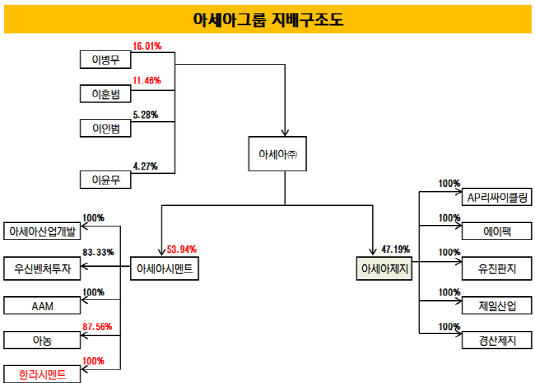

아세아그룹은 지주사 ㈜아세아를 중심으로 시멘트(아세아시멘트)와 제지의 양 축으로 이뤄져 있다. 이병무 아세아그룹 회장의 장남 이훈범 사장은 아세아시멘트의 대표이사로, 차남 이인범 사장은 아세아제지의 대표이사로 있다. 이 회장의 나이가 80세를 훌쩍 넘겼다는 점을 고려했을 때 업계에서는 아세아그룹의 3세 승계 작업이 임박했다고 보고 있다. 자연스럽게 장남은 시멘트를, 차남은 제지를 맡는 구도가 나온다.

|

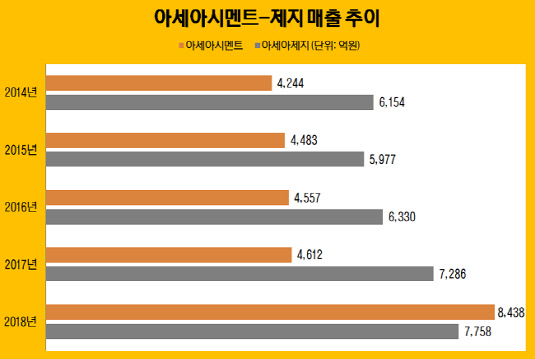

2014년 지주사 전환 이후 그룹 내에서 매출이 큰 곳은 시멘트가 아니라 이인범 사장이 이끄는 아세아제지였다. 아세아제지는 2011년 경산제지 인수 등 활발한 인수·합병으로 매출 규모가 6000억원대 이상으로 늘어났다.

그러다 2017년 11월, 아세아시멘트가 한라시멘트를 인수하며 매출 규모를 역전시켰다. 지난해 연결 기준 아세아시멘트와 아세아제지의 매출은 각각 8458억원, 7758억원이다. 아세아시멘트는 한라시멘트 인수로 2017년 대비 매출이 약 2배가량 늘어났다. 2017년 아세아시멘트의 매출은 4812억원에 불과했다.

영업이익은 시멘트가 꾸준한 편이었다. 2013년부터 최근 6년간 아세아시멘트와 아세아제지의 평균 영업이익은 각각 531억원, 296억원으로 아세아시멘트의 수익성이 더 낫다. 다만 골판지업 초호황기였던 작년의 경우 아세아제지가 983억원의 영업이익을 거두며 792억원을 거뒀던 아세아시멘트를 역전했다.

다시 말해 이인범 사장 입장에서 태림포장의 인수는그룹의 핵심 무게추를 시멘트에서 제지로 다시 옮길 수 있는 기회인 셈이다. 매물 대상인 태림포장과 태림페이퍼의 지난해 매출은 각각 6087억원, 4829억원에 달한다. 영업이익도 태림포장은 357억원, 태림페이퍼가 884억원으로 아세아제지의 매출과 영업이익을 모두 뛰어넘는 수치다.

|

사업적인 시너지도 발생한다. 지난해 기준 아세아제지의 골판지 원지 시장 점유율은 14%로 태림을 품으면 점유율이 30%대로 상승하게 된다. 4강(태림·신대양·아세아·삼보) 체제에서 확고한 위치를 점할 수 있다.

제지업계에 정통한 관계자는 "태림 인수는 아세아제지의 약점으로 거론돼 오던 골판지 상자 부문을 확실히 보강할 수 있는 카드"라면서 "골판지 시장 점유율 확보는 물론 그룹 내에서도 아세아제지의 중요도가 확 높아질 수 있다"고 말했다.

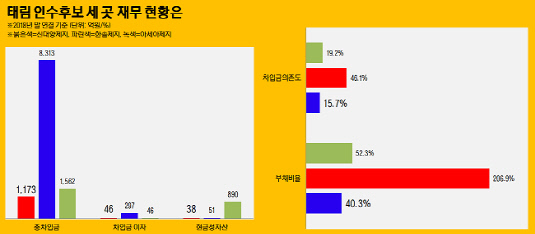

관건은 역시 자금이다. 인수 가격은 약 7000억원이 거론되는 상황이다. 아세아제지는 현재 후보인 한솔제지와 아세아제지보다 지갑 상황이 그나마 나은 상황이다. 아세아제지의 지난해 말 연결 기준 현금성자산은 890억원으로 신대양제지(38억원)와 한솔제지(51억원)보다 많다.

다만 인수 가격과는 큰 차이가 있어 아세아제지 역시 외부 차입이 불가피할 전망이다. 아세아제지는 지난해 말 연결 기준 부채비율 52.3%로 양호한 수준을 유지하고 있다. 총차입금은 1562억원으로 자산 대비 비중은 19.2%다. 이는 신대양제지(15.7%)보다는 높지만 한솔제지(46.1%)보다는 낮은 수치다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

박기수 기자의 다른 기사 보기

-

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"

- ROE에 대한 고찰