[발행사분석]SK디앤디 사모채 발행, 이번에도 1.5년물금융비용 점증…부채비율 개선, 등급하향 압박 해소

안정문 기자공개 2025-03-25 07:59:55

이 기사는 2025년 03월 21일 10시24분 thebell에 표출된 기사입니다

21일 투자은행(IB)업계에 따르면 SK디앤디는 이날 사모 회사채를 발행한다. 발행 규모는 820억원이며 트랜치(만기구조)는 1.5년 단일물이다. 해당 사모채를 발행하기 위해 한기평으로부터 받은 등급은 'BBB, 안정적'이다. SK디앤디는 이를 만기도래 사모채 및 차입금을 상환하는 데 쓴다. SK디앤디는 3월28일 100억원, 4월25일 160억원, 5월19일 150억원 등 상반기 내 410억원의 회사채 만기를 맞이한다.

SK디앤디는 사모채를 꾸준히 발행해오고 있다. 2022년 첫 공모채를 발행했지만 당시 만족스런 결과를 확보하지는 못했다. 200억원을 모집하기 위한 수요예측에서 40억원의 주문만 받아 미매각을 겪었다.

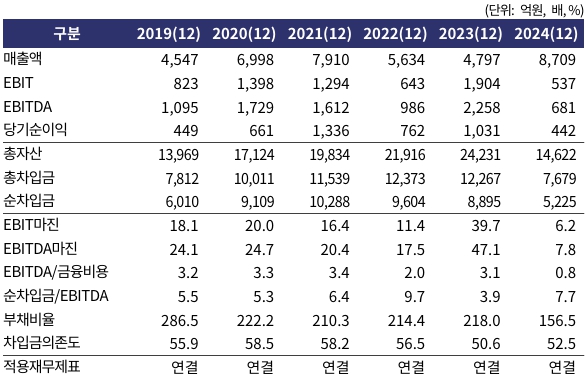

SK디앤디는 2023년 이후 2년물 이하, 주로 1.5년물 위주로 사모채를 찍고 있다. 2022년에는 3월 3년물 사모채를 발행했지만 2023년부터는 1.5년물을 4번, 2년물을 2번 찍었다. IB업계 관계자는 "등급이 낮은 이슈어들은 1.5년물을 자주 활용한다"며 "A급 이하 이슈어들은 금리를 고려해 1.5년물을 적지 않게 발행한다"고 말했다. SK디앤디의 금융원가는 2022년 375억원, 2023년 470억원, 2024년 547억원으로 계속해서 증가하고 있기도 하다.

SK디앤디는 지난해 부채비율을 개선하면서 등급하향 압력을 해소했다. 한기평은 SK디앤디 등급하향 기준으로 EBITDA 마진 7% 미만, 부채비율 220% 초과를 들었다. 부채비율은 2023년 218.0%에서 2024년 156.5%로 개선됐다. 2024년 수익성이 낮아졌지만 재고자산 매각에 따른 운전자본부담 완화로 잉여현금흐름(FCF)은 2203억원으로 개선됐다. FCF는 2020년 -2089억원, 2021년 -952억원, 2022년 -1581억원으로 적자를 기록하다 2023년 1626억원으로 흑자전환했다.

반면 SK디앤디의 EBITDA 마진은 2021년 20.4%, 2022년 17.5%, 2023년 47.1%로 고공행진하다 2024년 7.8%로 급락했다. 채산성이 우수한 에너지/ESS 사업부문의 인적분할 영향과 2023년 강남역오피스 지분매각의 기저효과 등으로 2024년 수익성은 크게 떨어졌다. 지난해 부채비율을 줄이지 않았다면 SK디앤디는 EBITDA 마진과 부채비율이 모두 하향 트리거에 근접했을 가능성이 크다.

한국기업평가는 "지난해 명동N빌딩, 충무로오피스, 당산역오피스 부지 등 보유 자산의 매각을 통한 차입금 상환으로 2024년말 부채비율은 양호한 수준을 나타내고 있으나, 영위 사업의 특성상 선투자 부담 등으로 과중한 수준의 차입규모가 이어지고 있다"고 설명했다. SK디앤디의 차입금의존도는 2021년 58.2%, 2022년 56.5%, 2023년 50.6%, 2024년 52.5%로 계속 50%선을 넘어서고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 스텔라인베스트먼트, 청과물 도매법인 구리청과 인수

- [회생절차 밟는 홈플러스]ABSTB 상거래채권 분류 놓고 '형평성' 논란

- [원일티엔아이 IPO]창업자 일부 구주매출, 보호예수는 '6개월'

- [New Issuer]LX판토스 첫 공모채, 스프레드 축소 시점 골랐다

- [Korean Paper]현대캐피탈아메리카, 관세 '데드라인' 전 최대 조달 마쳤다

- [IPO 모니터]'수요예측 흥행' 한국피아이엠, 해외기관 확약 '눈길'

- [세미파이브 IPO]2분기 예심 '가닥'...코스피 vs 코스닥 최적 전략 고심

- [Korean Paper]'순식간에 70억달러' 석유공사…달러채 재개 선봉

- [IB 풍향계]신한투자증권 스팩 전략, 연초부터 '삐그덕'

- [한화에너지 IPO]구주매출 현대엔지니어링 흥행 실패, 반면교사 삼을까

안정문 기자의 다른 기사 보기

-

- 리스크관리 방점 유화증권, 이사진에 전문가 배치

- [New Issuer]LX판토스 첫 공모채, 스프레드 축소 시점 골랐다

- [발행사분석]OCI 공모채 발행, 주관사단에 대신증권 합류

- [발행사분석]SK디앤디 사모채 발행, 이번에도 1.5년물

- [증권사 생크션 리스크 점검]한국증권 '주의 이하' 제재, 횟수는 '수두룩'

- 한국증권 IB1본부, 지방 IPO 인력 본사로 통합

- [피라인모터스 IPO]실적 흐름 안정적, 2022년 기점 외형 확대

- '매출 반등' 동인기연, 유동성도 개선

- [Rating Watch]삼성SDI 2조 증자, 등급 하향압력 완화 '미미'

- 임재택 대표 자리 지킨다…KCGI 인수의지는 '여전'