대우조선해양건설, '감자 단행' 자본잠식 탈피 몸부림 [중견건설사 재무 점검]2011년 후 8년만 해소, 합병 포석 관측도

김경태 기자공개 2019-05-10 08:06:31

[편집자주]

2010년대 중반부터 지방을 기반으로 한 다수의 신흥 중견 건설사들이 탄생하고 위기를 이겨낸 건실한 건설사가 성장을 구가하는 등 중견 건설사의 전성기가 이어졌다. 하지만 최근 문재인 정부의 규제로 주택시장이 얼어붙으면서 다시 2008년 글로벌 금융위기 때의 침체기가 도래하는 것 아니냐는 위기감이 중견 건설사 사이에 감돌고 있다. 전환기를 맞이하고 있는 중견 건설사의 현주소와 재무적 위기 대응 상황을 더벨이 들여다봤다.

이 기사는 2019년 05월 08일 13:51 thebell 에 표출된 기사입니다.

그러다 올해 초 한국테크놀로지를 새로운 최대주주로 맞이하면서 변화의 조짐이 감지되고 있다. 자본감소(감자)를 통해 7년 연속 기록했던 자본잠식을 해소했다. 2016년 후 흑자를 지속적으로 거두고 있어 향후 재무구조 개선세가 이어질 가능성이 엿보인다. 다만 모회사와의 합병, 시너지 등이 향후 변수로 작용할 것으로 분석된다.

◇지난달 감자 단행, 8년 만에 자본잠식 해소

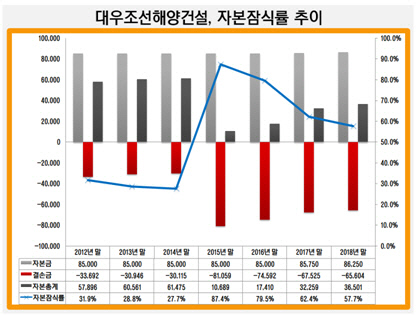

대우조선해양건설의 자본잠식 역사는 2012년으로 거슬러 올라간다. 2012년에 전년보다 35.1% 증가한 4923억원의 매출을 거뒀지만 영업손실 246억원, 당기순손실 335억원을 거두며 적자로 돌아섰다. 당시 공사원가가 공사수익을 초과하는 역마진 구조였다. 또 거제, 아산, 부산 등에서 분양사업을 진행하고 있었는데 분양원가가 급증한 영향도 받았다.

대규모 당기순손실로 인해 이익잉여금은 결손금으로 변했고 자본금이 자본총계를 웃도는 자본잠식을 기록하기 시작했다. 2012년 말 자본잠식률은 32%를 나타냈다. 2015년 말 자본잠식률은 87.4%까지 치솟기도 했다.

|

이듬해부터 흑자를 거두고 당기순이익을 남기면서 결손금이 축소됐고 자본잠식률이 하락세를 나타냈다. 대우조선해양건설이 2017년 12월 대우조선해양의 품을 떠나 키스톤PE와 인터불스(옛 세호로보트)를 새로운 최대주주로 맞이하면서 재무 개선이 기대됐지만, 눈에 띄는 성과를 거두지는 못했다. 작년 말에도 자본잠식은 계속됐고, 자본잠식률은 57.7%였다.

그러다 올해 들어 한국테크놀로지가 새 주인으로 올라서면서 변화가 생겼다. 대우조선해양건설은 올해 4월 말 감자를 단행했다. 대우조선해양건설 관계자는 "감자는 과거부터 논의해 온 사안으로 재무 개선을 위해 한 것"이라며 "보통주와 우선주 모두 동일한 비율로 진행했다"고 설명했다.

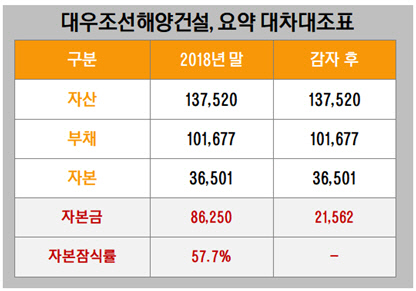

기존에 보통주는 1700만주, 우선주는 25만주가 있었는데 감자 후에는 각각 424만9975주, 6만2500주로 변했다. 총 자본금은 862억5000만원에서 215억6237만원이 됐다. 감자는 일종의 숫자 이전으로 볼 수 있고 자본금은 변하지만 자본총계는 동일하다. 대우조선해양건설의 작년 말 자본총계는 358억원이다. 작년 말 대차대조표에 감자를 반영할 경우 자본잠식을 벗어난 것으로 계산된다. 2011년 후 8년 만에 해소한 셈이다.

|

◇한국테크놀로지 합병 포석 관측도

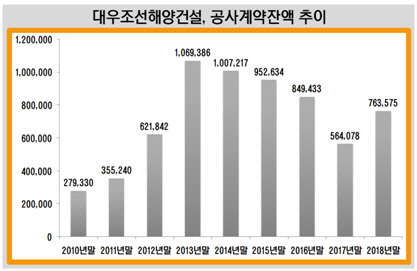

대우조선해양건설의 작년 말 공사계약잔액은 7635억원으로 전년 말보다 35.4% 증가했다. 신규 계약액은 총 4777억원인데 건축과 토목 부문이 각각 2625억원, 2151억원이다. 여기에 변경 계약액 433억원이 잡히면서 공사계약잔액이 전년보다 증가했다.

대우조선해양건설이 기존의 공사계약잔액에서 작년에 인식한 공사수익이 3211억원이었다는 점을 단순히 고려하면 향후 약 2년간의 일감이 남아 있는 셈이다. 대우조선해양건설이 보유한 현장에서 큰 탈이 생기지 않는 한 앞으로도 작년과 비슷한 수준의 실적을 거둘 것으로 예상된다.

실제 올해 1월 M&A가 있을 때 정동회계법인이 지분 양수도가액 평가를 위해 대우조선해양건설의 향후 실적을 추정했는데 향후 2022년까지 매출총이익을 기록할 것으로 전망했다.

|

대우조선해양건설이 안정적인 실적을 거두면 재무구조도 양호한 상태에서 유지될 가능성이 보이지만, 다른 변수가 생길 여지를 배제할 수 없는 것으로 분석된다. 지난달 감자를 단행한데는 재무구조 개선 외에 다른 포석도 있다는 분석이 나오기 때문이다. 사내 사정에 정통한 관계자는 "감자는 자본잠식 해소를 위해 과거부터 검토해 왔기는 하지만, 이번에는 한국테크놀로지와의 합병 이슈도 영향을 미친 것으로 안다"고 말했다.

한국테크놀로지는 향후 대우조선해양건설을 상장하거나 합병하는 방안을 염두에 두고 인수한 것으로 알려져 있다. 이를 위해 대우조선해양건설의 자본잠식을 해소가 필요했고, 사전 정지작업 차원에서 감자를 진행했다는 분석이다.

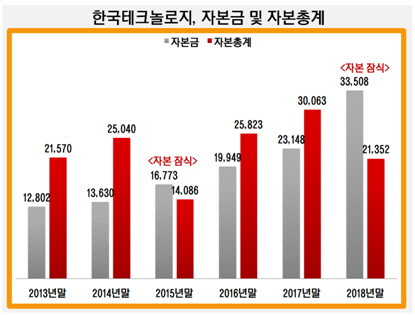

만약 한국테크놀로지와 대우조선해양건설의 합병이 실제로 이뤄진다면, 향후 한국테크놀로지의 실적 및 재무구조 개선이 중요할 수밖에 없다. 대우조선해양건설은 2016년부터 영업이익과 당기순이익을 거두며 흑자를 이어가고 있지만 한국테크놀로지는 적자 기업이기 때문이다.

한국테크놀로지는 2015년부터 지난해까지 당기순손실을 기록했다. 작년 당기순손실은 전년보다 2배 이상 확대된 374억원이다. 영업이익은 3년 간의 적자를 마감하고 흑자를 거뒀지만 6억원에 불과했다.

재무구조도 불안하다. 대규모 당기순손실이 지속된 탓에 작년 말 결손금은 384억원에 달했고 자본금 335억원을 초과했다. 결손금이 크게 늘어난 탓에 작년 말 기준 자본잠식 상태에 빠졌다. 자본잠식률은 36.3%다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김경태 기자의 다른 기사 보기

-

- 현신균 LG CNS 사장 승진, 'IPO 완수' 중책

- [2024 이사회 평가]'호황 수혜' 일진전기, 부진 속 희망 '경영성과'

- [2024 이사회 평가]'행동주의 타깃' DB하이텍, 선방 항목 수두룩

- LG전자, 달라진 인사코드 '최소 승진·대폭 재편'

- '침묵 길어진' 이재용 회장, 최후진술에 쏠린 눈

- [조주완의 밸류업 승부수]기업가치 상승 키워드 '신사업·주주환원·인도'

- [조주완의 밸류업 승부수]저평가 극복 시급한데…'EV 캐즘·중국 LCD 공습' 고심

- 물적분할·유증 넘치는 국장, 삼성전자가 보여준 '격'

- [Company Watch]'M&A 대어' HPSP, 호실적·고객사 다변화 잰걸음

- '삼성전자 이어 물산까지' 주담대 초유의 압박